自営業者や個人事業主などは国民年金に加入し、会社員や公務員は厚生年金に加入するのが一般的です。

加入する年金の種類が異なると、納める保険料も異なりますが、将来受け取る年金額に違いは出るのでしょうか。

本記事では、40年間年収500万円を得ている自営業者と会社員で、年金受給額にどのくらいの差が出るのかをシミュレーションしていきます。

また、国民年金加入者が活用できる年金増額のための制度もご紹介しますので、併せてご参考ください。

1. 公的年金制度についておさらい

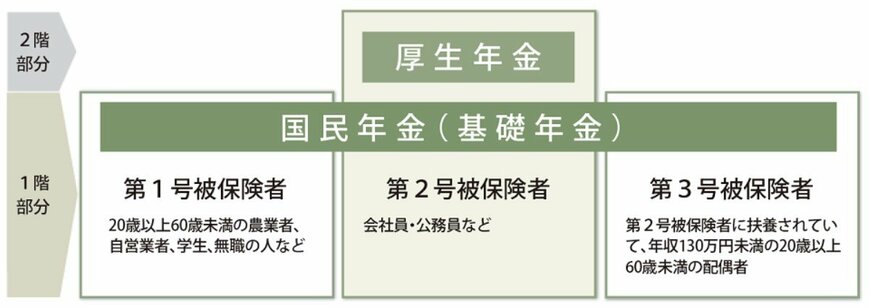

【写真全2枚中1枚目】公的年金制度の仕組み図、2枚目では年収500万円の自営業者と会社員の老後の年金受給額を比較1/2

日本の公的年金制度は2階建てとなっており、1階部分は「国民年金」で20歳以上60歳未満のすべての方が加入することが義務付けられています。2階部分は「厚生年金」で、会社員や公務員といった給与所得者が加入します。

1.1 第1号被保険者:自営業者などは国民年金のみに加入

自営業者や個人事業主、フリーランスなど国民年金のみに加入する方は、第1号被保険に該当します。保険料は月額1万6980円(2024年度)で、40年間納付すると原則として65歳から国民年金を満額受給できます。

保険料の払い込みが難しい場合は、免除制度や納付猶予制度を利用できますが、免除や猶予を受けた分、受給額は減額されます。

1.2 第2号被保険者:会社員や公務員などは厚生年金に加入

会社員や公務員など給与所得者は、厚生年金に加入します。保険料は、毎月の給与から厚生年金保険料として控除されるのが一般的です。

厚生年金保険料には国民年金保険料も含まれているため、老後に受給する厚生年金には国民年金も含まれます。