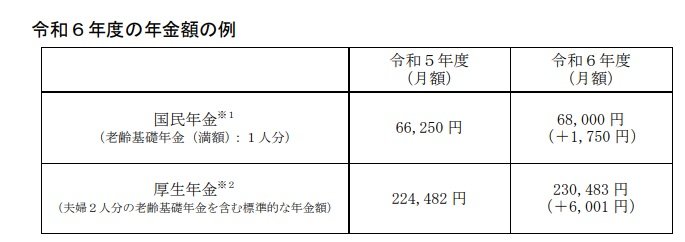

4. 2024年度の年金額は2.7%の増額改定

2024年度(令和6年度)の年金支給額は2.7%のアップとなりました。

増額後の年金額例は以下のとおりです。

4.1 2024年度の年金額の例

※1 昭和 31 年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額 6万7808 円(対前年度比+1758 円)です。

※2 平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

2.7%増額となったものの、物価変動率を下回る水準であるため実質的には”目減り”となります。

例年、次年度の年金額は1月下旬あたりに発表されます。

2024年も賃金や物価が上昇しましたね。2025年度の年金額はどのように改定されるのでしょうか。

5. まとめにかえて

ここまで現シニア世代の年金事情を見ていきました。

冒頭にもお伝えした通り、年金からも社会保険料や住民税等の税金が引かれます。年金の手取り金額をシミュレーションするサイト等もありますが、そもそも現行の年金制度がどのくらい続くのかも不透明です。

そうなると年金の手取りどころが額面の想定も難しくなってしまいます。

そのため、老後まで期間がある現役世代は、年金に頼らずに生活できるよう、自助努力をしていく必要がありそうです。

自助努力の中には、“老後に向けた貯金をする”というものがありますが、様々な事情で十分な貯金ができない人もいるでしょう。

少額の貯金で老後の資金を準備していくためには、貯金の一部を使って“お金に働いてもらうこと”、つまり資産運用を取り入れることも大事です。

特に高校や大学を卒業し、仕事を始めたばかりの人は、老後までの期間が長く、時間をかけて運用できるため、複利効果を得られやすいです。

まずは少額からでも、将来に向けてなるべく早く準備をしていきましょう。

参考資料

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和6年度の年金額改定についてお知らせします ~年金額は前年度から 2.7%の引上げです~」

- 日本年金機構「Q年金はいつ支払われますか。」

宗形 佑香里