4. 2024年度の年金額は前年度比2.7%増額!だが実質的には増えていない?!

2024年度(令和6年度)の年金支給額は前年度から2.7%増額改定されました。

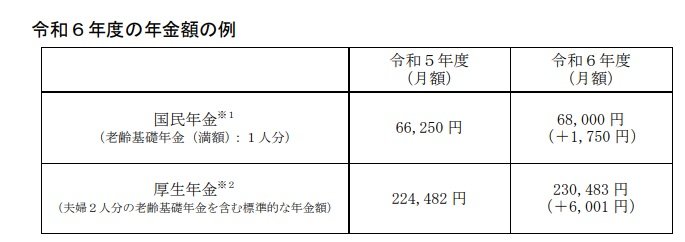

具体的な金額で見てみましょう。

4.1 2024年度の年金額の例

※1 昭和 31 年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額 6万7808 円(対前年度比+1758 円)です。

※2 平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

年金額は賃金や物価の上昇などを背景に毎年度見直しが行われます。昨今の経済状況を受け、2023年度から2024年度にかけて年金額が増額してますが、実は物価上昇率には追い付いていません。

2023年の物価上昇率3.1%に対し、年金額は2.7%の増額。実質的に目減りしている状況です。現シニア世代の人たちは、この目減りした分を別の収入や貯蓄の取り崩しでカバーしていることになります。

現役世代の人たちは、こうした仕組みも考慮して老後対策を進めていきましょう。

5. まとめにかえて

今の令和シニアが受け取っている年金について確認してきました。

冒頭でも述べた通り、ここ最近の物価上昇が今後も続くとなると、自分が持っている資産価値は今後も目減りし続けることになってしまいます。

見た目は全く変わらなかったとしても、物価上昇によってこれまで買えていたものが買えなくなると、相対的に資産は減少していることになります。

日本銀行は毎年2%の物価上昇を目標に掲げています。つまり、自分の資産を年2%以上増やしていかないと、お金の価値は目減りしていくことになります。

今の日本の銀行預金で年間2%以上増やしていくことはできません。

年間2%以上のペースで資産を増やすとなった場合、選択肢としては「資産運用」が挙げられます。

資産運用としては、株や投資信託、債券など様々な種類があります。活用する商品によってリスクとリターンは大きく異なります。

いずれの商品を活用する場合であっても、まずはそれぞれの商品の特徴を理解することが大切です。

参考資料

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「厚生年金保険・国民年金事業年報|令和4年度」

- 厚生労働省「令和6年度の年金額改定についてお知らせします ~年金額は前年度から 2.7%の引上げです~」

- 国民年金基金「よくあるご質問(給付に関して)」

- 日本年金機構「Q年金はいつ支払われますか。」

荻野 樹