3. NISAで教育費を準備するシミュレーション

児童手当を教育費の準備のためにNISAの積立に回すと、18年間でいくら準備できるでしょうか。ここでは、18年間積立投資をしたケースを試算します。なお、試算には金融庁の「つみたてシミュレーター」を使用します。

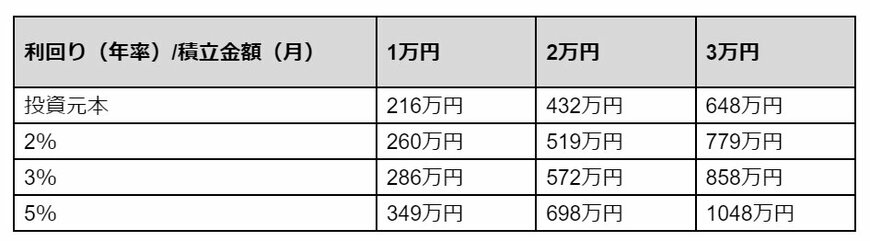

上記のとおり、毎月1万円の積立を18年間続けると、利回り2%でも260万円と元本を大きく上回る結果となります。積立に回せる金額を増やせると、準備できる資金も大きくなります。

ただし、NISAでの積立は将来いくらになるかは確定せず、元本割れのおそれもある点に注意が必要です。

4. 児童手当を教育資金準備に充てましょう

2024年10月からの児童手当制度改正により、所得制限の撤廃、支給対象年齢の18歳までの拡大、第3子以降の支給額増額が実現しました。

受給した児童手当を教育資金として活用する場合、学資保険とNISAが主な選択肢となります。学資保険は安全性が高く保険機能がありますが、運用益は期待できません。

一方、NISAは長期の積立投資で高めの運用益が期待できますが、元本割れのリスクがあります。

家庭の状況に応じて、両者のメリット・デメリットを考慮し、最適な方法を選択しましょう。

参考資料

- 政府広報オンライン「2024年10月分から児童手当が大幅拡充!対象となるかたは必ず申請を」

- 内閣府「児童手当等の使途に関する意識調査」(平成30~31年)

- こども家庭庁「児童手当が拡充します」

- 金融庁「つみたてシミュレーター」

松田 聡子