国民年金や厚生年金は、原則、65歳から受給が開始します。しかし、より早い段階で受け取ることができる「繰上げ受給」や、受給開始を遅らせることで本来よりも多い額の年金を受け取ることができる「繰下げ受給」を検討している方もいるのではないでしょうか。

自身に最適な受給開始年齢はいつなのか、時給時期をどう決めればよいのか分からないという方は少なくないでしょう。

そこで本記事では、国民年金および厚生年金の繰上げ・繰下げ受給について、その概要や選択している人のパーセンテージなどを詳しく解説していきます。

1. 繰上げ・繰下げ受給とは

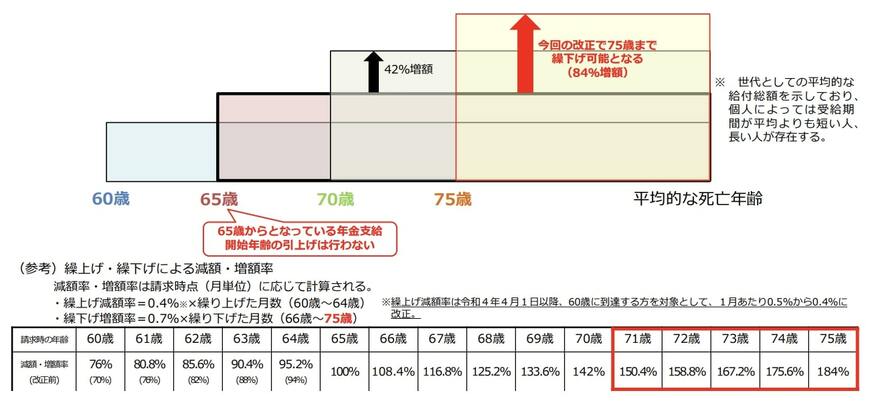

冒頭でも触れた通り、国民年金や厚生年金は、原則として65歳から受給がスタートします。しかし、実際には、60歳から75歳までの期間において、受給開始時期を自由に選択することが可能です。

具体的には、65歳前から受け取ることを「繰上げ受給」、66歳以降に受け取ることを「繰下げ受給」と呼び、繰上げは60歳から、繰下げは75歳まで選択することができます。

これは、「老齢による稼得能力の減退・喪失に対して所得保障を行う」という老齢年金の考え方に基づいた制度となります。所得保障が必要となる時期や程度は個々人によってさまざまであると想定されることから、老齢基礎年金や老齢厚生年金については、個々の受給権者が所得状況や老後の生活設計に応じて受給開始時期を選ぶことができる仕組みとなっているのです。

なお、65歳より後に受給を開始した場合には、年金月額は増額(最大+84%)され、受給開始後はその増額率は生涯変わらないことになっています。

一方で、65歳より早く受給を開始する繰上げ受給の場合、年金月額は減額(最大▲24%)され、受給開始後はその減額率は生涯変わらないと定められています。

【写真全2枚】1枚目/年金の繰上げ・繰下げ、2枚目/70歳の受給権者の年金受給状況(2016~2020年度)1/2

このような繰下げ・繰上げの仕組みを上手く活用することによって、高齢者の多様な就労や、それに伴う受給開始時期の選択の幅が広がり、高齢者の老後の生活設計に多様な選択肢が生まれるようになると期待されています。