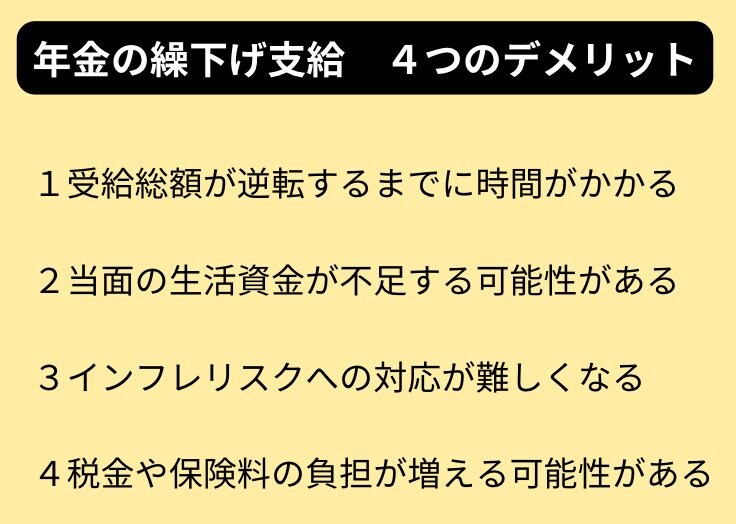

2. 繰下げ受給のデメリット4つ

年金が増額となる繰下げ受給の制度ですが、使うことにより下記のようなデメリットも存在します。

- 受給総額が逆転するまでに時間がかかる

- 当面の生活資金が不足する可能性がある

- インフレリスクへの対応が難しくなる

- 税金や保険料の負担が増える可能性がある

年金の繰り下げ受給4つのデメリット4/6

出所:筆者作成

次に、デメリットについて1つずつ説明していきます。

2.1 デメリット1:受給総額が逆転するまでに時間がかかる

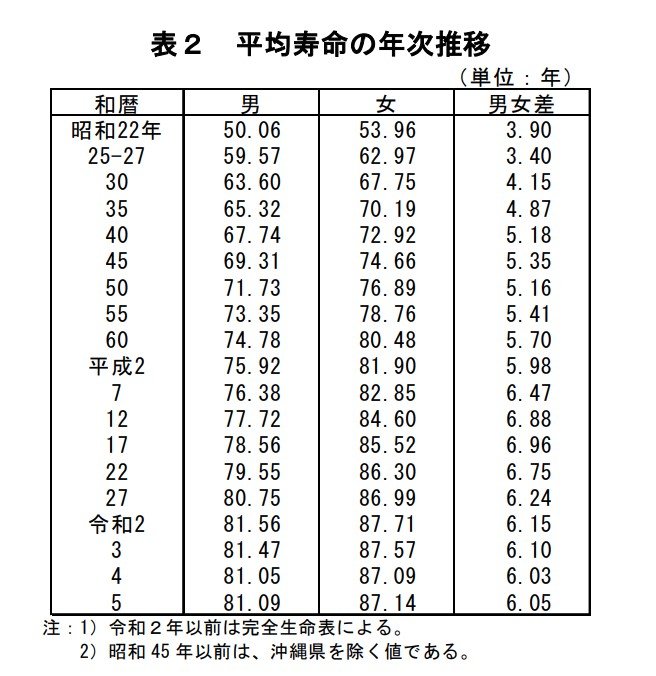

年金の受給開始年齢を繰下げた場合、繰り下げた年金額の受給総額が原則の年齢で受給した総額を上回るまでに、ある程度の時間が必要になります。

日本人の最新の平均寿命は、2023年時点の統計によると男性が81.09歳、女性が87.14歳となっています。

人が健康に生きられる健康寿命で考えた場合には、これよりも更に低い年齢となるため、年金額を繰下げた場合に年金総額としてメリットを得られるかどうかは断定することができません。

不明確な将来の資産のために我慢をするよりも、元気なうちに年金を貰っておきたいと考える人であれば、繰下げ受給の選択をしないことが考えられます。

2.2 デメリット2:当面の生活資金が不足する可能性がある

例えば65歳で定年を迎えて退職し、70歳まで年金を繰下げをしたとします。65歳から70歳までの5年間は年金が受給できないため、その間の生活資金を別途用意する必要があります。

退職金や貯蓄がある、あるいは引き続き就労をするなどの、生活費となる資産や収入がない場合、この期間の生活が経済的に厳しくなることが考えられます。

65歳で定年を迎える人や収入が低下する人であれば、安定した収入源としての年金が65歳の時点で必要となる場合が多いため、繰下げ受給の選択をしないことが考えられます。