貯蓄事情は個人や家庭の状況によって大きな差があります。私が信用金庫に勤務していた頃、さまざまな家庭を訪問する中で感じたのは、「貯蓄が多い家庭」と「そうでない家庭」には明確な違いがあるということでした。そして、これは若い世代だけでなく、年齢を重ねた世代でも同じです。

現在、ファイナンシャルアドバイザーとしてお客様の資産運用の相談を受ける中で、やはり貯蓄額の個人差は大きいと感じます。若いうちであれば、努力次第で貯蓄を増やし、将来の生活に向けた基盤を築くことが可能です。しかし、老後を迎えた段階では、新たに収入を増やすことが難しく、貯蓄差を埋めるのは困難です。

そこで今回は、現在のシニア世代の貯蓄事情を見ていくとともに、老後に向けた具体的な対策を考えていきます。

1. 「貯蓄ゼロ」と「 貯蓄3000万円以上」60歳代・二人以上世帯の割合は?

「60歳代」二人以上世帯において、〈貯蓄ゼロ)と〈貯蓄3000万円以上〉世帯はどのくらいいるのでしょうか。

金融広報中央委員会による「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとに、「60歳代」二人以上世帯の〈貯蓄額の平均・中央値〉についても確認していきます。

1.1 「貯蓄額・割合」60歳代・二人以上世帯

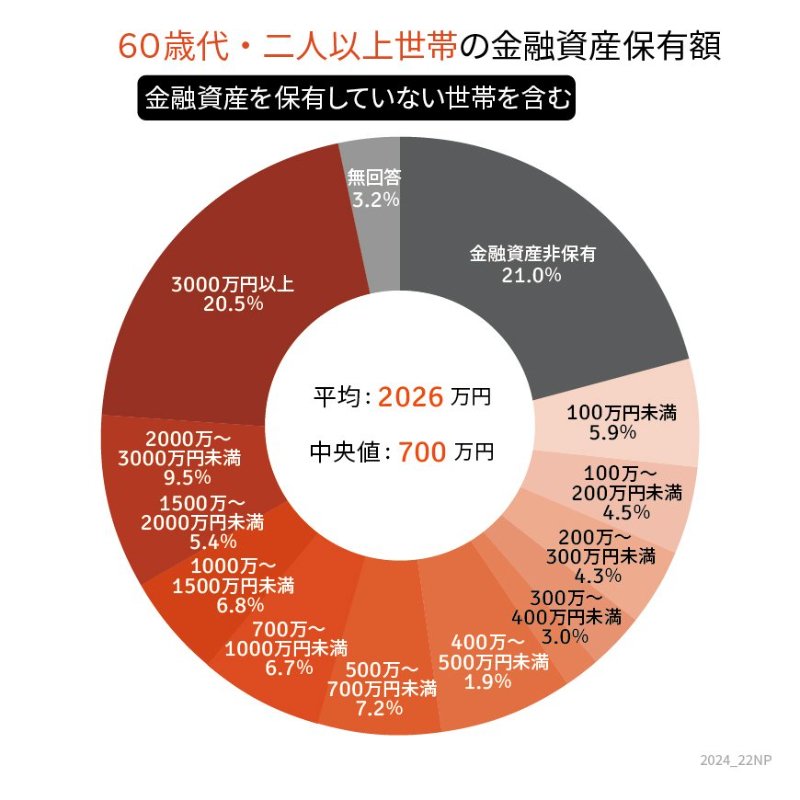

上記の円グラフは、貯蓄ゼロ世帯を含む「60歳代」二人以上世帯の、貯蓄額や割合を表しています。

60歳代・二人以上世帯「貯蓄額の平均・中央値」|貯蓄ゼロ世帯を含む

- 平均:2026万円

- 中央値:700万円

60歳代・二人以上世帯「貯蓄ゼロ」の割合|貯蓄ゼロ世帯を含む

- 21%

60歳代・二人以上世帯「貯蓄3000万円以上」の割合|貯蓄ゼロ世帯を含む

- 20.5%

60歳代・二人以上世帯(貯蓄ゼロ世帯を含む)の平均貯蓄額は「2026万円」です。しかし、平均貯蓄額には、貯蓄額が多い富裕層の貯蓄分も含まれています。

より実態に近いとされる中央値を見てみると「700万円」となっており、平均貯蓄額と比べ1326万円少ないことがわかります。

また、貯蓄額が二極化しており、貯蓄ゼロ世帯は21%、貯蓄が3000万円以上ある世帯は20.5%というのが現状です。

公的年金は原則65歳から受給できますが、なかには60歳から繰上げ受給される方や、65歳以降に繰下げ受給をされる方もいるでしょう。

さらには、60歳代で仕事をリタイアして年金や貯蓄などで過ごす世帯や、定年後も働き続ける世帯など、家庭ごとにさまざまなケースがあると考えられます。

では、「70歳代」二人以上世帯の貯蓄額はどのくらいでしょうか。次章で詳しく見ていきます。