3. 年金世帯の夫婦(65歳以上)が住民税非課税となるケースとは?

夫婦二人暮らしの場合で、非課税となる金額についてみていきましょう。ここでは、夫婦ともに年金収入のみであるとします。

なお、夫妻の年齢や扶養親族の有無、住む地域および控除項目の状況によって、実際の非課税となる収入額の上限は変わってくる点はご留意ください。

まず、シンプルな妻の所得上限ですが、155万円となります。

- 45万円(住民税が非課税になる所得額)+110万円(公的年金等控除)=155万円

45万円は次のように計算します。(1級地のケース)

- 35万円×(本人と同一生計配偶者+扶養親族数)+10万円+21万円(扶養親族等がいる場合)=35万円×1(本人のみ)+10万円 = 45万円

※21万円は「扶養親族等」がいないため適用されない。

1級地に住んでいる住民税非課税世帯の計算式は、以下のとおりです。

- 35万円×2(夫と妻の2人)+31万円=101万円(住民税が非課税になる所得額)

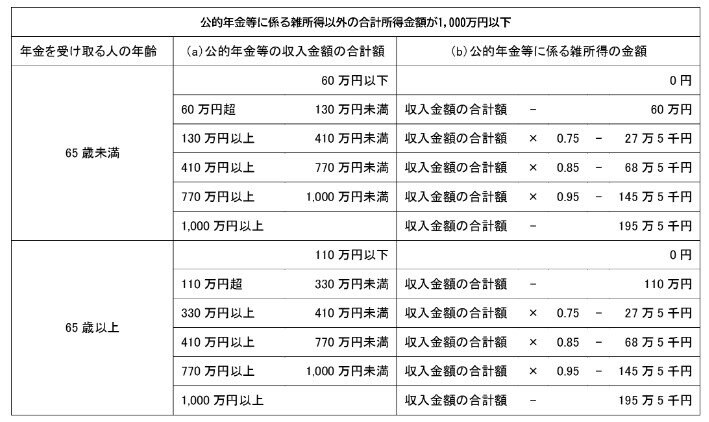

年金収入は110万円の公的年金等控除が受けられるため、101万円に110万円を足します。

- 101万円+110万円=211万円

この場合、住民税非課税世帯になる年金収入額の目安は、211万円以下となります。

なお、ここまで複数の前提を設定しているように、非課税となる収入の上限はさまざまな要件によって変化します。

自身の非課税上限を厳密に確認したい場合は、自治体や専門家に確認しましょう。

4. まとめにかえて

今回は年金世帯の夫婦が住民税非課税世帯になる収入額の目安を紹介してきました。

住民税非課税世帯にはさまざまな優遇措置があります。働きながら年金受給しているシニアも増えているため、非課税となる要件についてはあらかじめ確認しておくとよいでしょう。

※金額や要件などは自治体等によって異なるので、個別の相談・お問い合わせにはお答えできません。

参考資料

中本 智恵