2024年8月23日に発表された総務省「2020年基準消費者物価指数」では、総合指数は109.1、前年同月比は3.0%も上昇しています。

物価高が続いて支出が増え、貯蓄も思うように増えないもどかしさがあるかもしれません。

実は、富裕層や本当のお金持ちのお金の使い方には共通点があります。

本記事では、前半は日本の富裕層について、後半はお金持ちの賢いお金の使い方について、元銀行員の筆者の視点も入れながらご紹介します。

1. 「富裕層」の定義とは

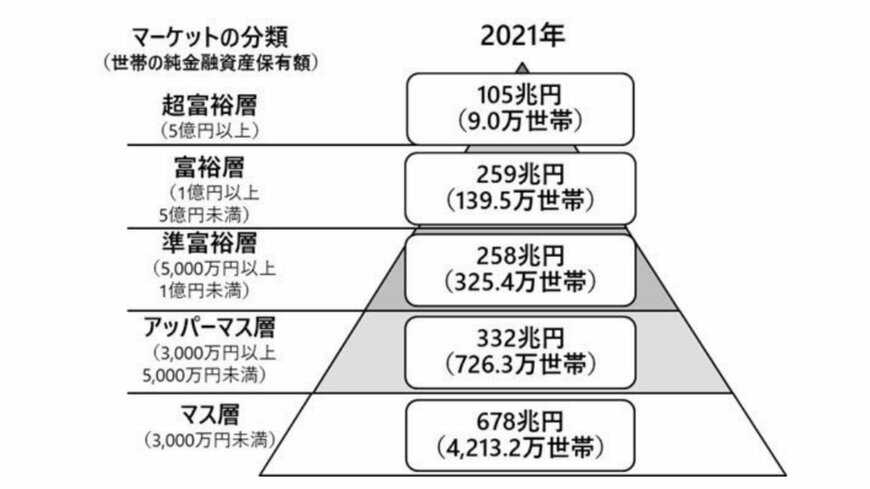

野村総合研究所は、世帯の純金融資産保有額において、5つの階層を設定しています。

富裕層に明確な定義はありませんが、世帯の純金融資産保有額の1億円以上が富裕層と設定しています。

【写真全3枚/1枚目】世帯の純金融資産保有額による分類のピラミッド図。2枚目は富裕層の保有資産規模一覧を掲載。1/3

- 超富裕層:5億円以上

- 富裕層:1億円以上5億円未満

- 準富裕層:5000万円以上1億円未満

- アッパーマス層:3000万円以上5000万円未満

- マス層:3000万円未満

純金融資産保有額とは、預貯金や株式、投資信託、年金、生命保険などの各世帯が保有する金融資産の合計額から不動産購入にともなう借入など負債を差し引いた金額のことです。

次に、日本での富裕層の割合を見ていきましょう。