2. 「住民税非課税」となる年収目安はいくらか

「住民税非課税」に該当する年収目安を、武蔵野市の例を参考に見ていきます。

2.1 住民税非課税に該当する年収目安(武蔵野市のケース)

【写真1枚目/全2枚】武蔵野市における住民税非課税の年収条件/次ページで「年金生活者支援給付金制度」を解説1/4

東京都武蔵野市では、住民税の非課税基準となる年収を以下のように提示しています。

- 給与収入のみ:100万円

- 年金収入のみ(65歳以上):155万円

- 年金収入のみ(64歳以下):105万円

- その他の収入:合計所得金額が45万円

住民税非課税となるラインは、給与収入のみであれば100万円です。

年金収入のみの場合は、一般的な年金受給年齢である65歳以上であれば155万円、64歳以下であれば105万円となっています。シニアの年金暮らし世帯は住民税非課税世帯となりやすいことも推測できますね。

2.2 【10万円給付】子育て世帯には追加支給も(18歳未満の児童)

今回の「10万円給付」の対象は、住民税非課税世帯と住民税均等割のみ課税世帯です。これに加え、18歳未満(2006年4月2日以降生まれ)の児童がいる場合は、児童1人につき5万円が追加支給となります。

申請スケジュールや申請手順は市区町村によって異なります。10月現在、すでに申請が締め切られた市区町村もあります。支給対象となる方は、お住まいの市区町村のホームページなどで正確な情報を確認してください。

【※ご注意】対象外となるケースとは?

※2023年度住民税非課税世帯への給付金(7万円)や2023年度住民税均等割のみ課税世帯への給付金(10万円)の対象となった世帯(未申請や辞退を含む)は対象外です。

また、子育て世帯だけでなく年金生活世帯についても給付金がもらえる制度について、次で説明します。

3. 年金シニアに向けて年間約6万円が支給!「年金生活者支援給付金」を解説

「年金生活者支援給付金」という制度を知っていますか?

年金生活者支援給付金は、「老齢年金(国民年金)」「障害年金」「遺族年金」の受給者が、一定の要件を満たした場合に年金に年金に上乗せして受給できる給付金です。

その金額や支給対象について整理しましょう。

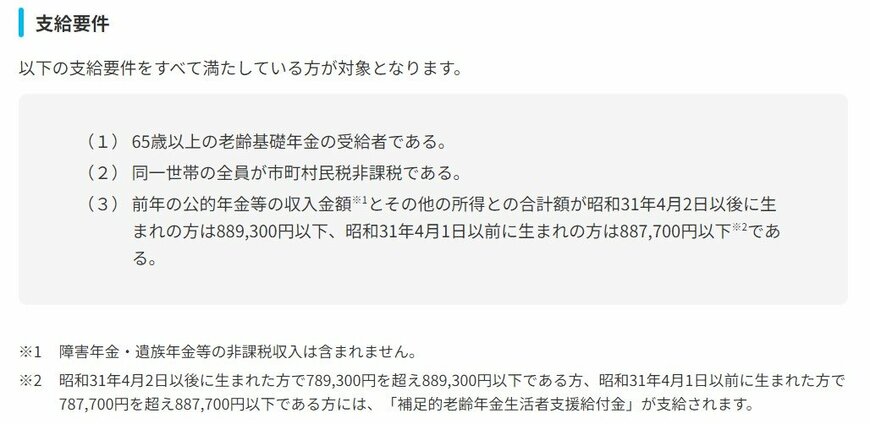

3.1 老齢(補足的老齢)年金生活者支援給付金の対象者

3.2 <「老齢年金生活者支援給付金」の支給要件>

- 「老齢基礎年金」を受給中の65歳以上の方

- 支給対象者の、同一世帯の全ての方が市町村民税非課税

- 前年の公的年金などの収入と、その他の所得の合計額が以下の支給要件に該当する

なお、支給要件において、前年の公的年金の収入に、障害年金・遺族年金などの非課税収入は含まれません。

1956年4月1日以前生まれの場合

- 老齢年金生活者支援給付金:78万7700円以下

- 補足的老齢年金生活者支援給付金:78万7700円を超え88万7700円以下

1956年4月2日以後生まれの場合

- 老齢年金生活者支援給付金:78万9300円以下

- 補足的老齢年金生活者支援給付金:78万9300円を超え88万9300円以下

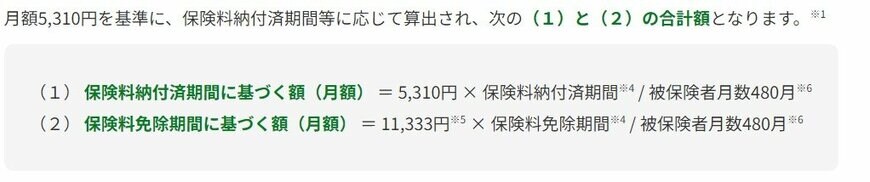

3.3 <「老齢年金生活者支援給付金」給付金額>

給付額の基準は月額5310円。保険料納付済期間などに応じて計算され、次の(1)と(2)の合計額になります。

(1)保険料納付済期間に基づく額(月額)=5310円×保険料納付済期間/被保険者月数480月

(2)保険料免除期間に基づく額(月額)=1万1333円×保険料免除期間/被保険者月数480月

給付額の例を挙げると、1956年4月2日以後生まれの人で、被保険者月数480月のうち納付済月数が480カ月、全額免除月数が0カ月の場合、支給額は月額5310円となります。

※ただし、この給付金は申請しないと支給されません。支給対象となった場合、年金事務所から書類が送られてくるので、必要事項を記載して提出しましょう。

3.4 振り込め詐欺や個人情報の詐取にご注意を

ここまで、住民税非課税世帯となる基準を整理したあと、2024年度の新たな住民税非課税世帯への「10万円給付」について説明しました。

国や自治体による各種給付金の支給が進められるなかで、手続きに関する情報提供や、金融機関でのATM(現金自動預払機)での受け取りを勧めたりする不審な電話や、マイナポータルを騙った偽サイトへの誘導メールなども確認されているようです。

振り込め詐欺や個人情報の詐取には、十分注意しましょう。

4. まとめにかえて

消費者物価指数が伸び行く日本において、家計のやりくりに悩む世帯は少なくありません。

日本では今後も物価高騰や少子高齢化による年金問題があり、不安を感じている方も多いのではないでしょうか。

石破首相の給付金等の支援政策にも期待したいところですが、給付金があったとしても恒常的なものとは限りません。給付金だけで生活を支えるのは難しいでしょう。

筆者は日々、多くの方の資産運用についてアドバイスをしています。相談に来られる方に資産運用の目的を伺うと、大半の方が老後の備えとおっしゃいます。

個人が老後を見据えたとき、それぞれに合った方法でコツコツと時間をかけて資産形成を進めることはとても重要です。

国も個人の老後への備えとしてNISAやiDeCoという税制優遇のある制度を用意してくれています。他にも、様々な金融商品の選択肢があります。

資産運用は銀行預金と違い、資産を増やせる期待もある一方で元本割れのリスクも伴います。

運用は自己責任なので、しっかりメリットとデメリットの両面を理解した上で、銀行預金以外の選択肢も取り入れていくことをおすすめします。

ご自身が働いて今よりも大きく収入を増やすのは難しいという方も多いでしょう。

資産運用をすることで、収入で得たお金自身にも働いてもらって将来理想の老後を過ごせるように準備していきましょう。