物価高で食費や生活費がじわじわ上がる中、「家計のやりくりが大変!」という人もいるのではないでしょうか。

特に、限られた収入でやりくりしているシニア世帯にとっては、給付金や支援制度の情報は見逃せませんよね。

でも、老後の生活を安心して過ごすためには、公的制度に頼るだけじゃなくて、若いうちからの備えや計画的なお金の管理も大事です。

とはいえ、「自分の年金って将来どれくらいもらえるの?」「年収や働き方でどんな差が出るの?」と疑問を抱えている人も多いのではないでしょうか。

実際に、厚生年金の受給額は1万円未満の人もいれば、月30万円以上もらっている人もいるんです。こうしたデータを見ると、老後のお金についてもっと知っておきたいと思いますよね。

そこで今回は、厚生年金と国民年金の受給額のリアルや、月額30万円以上を受け取っている人の割合を紹介します。将来に向けて今からできることを考えていきましょう。

1. 「厚生年金と国民年金」は2階建て構造!日本の公的年金の仕組みをおさらい

まずは、日本の公的年金制度について基本的な仕組みを確認しましょう。

日本の年金制度は、「国民年金」と「厚生年金」という2つの異なる制度から成り立っており、これらは「2階建て構造」となっています。

それぞれの年金制度について、概要を整理してみましょう。

1.1 国民年金(1階部分)とは?

日本の公的年金制度の1階部分に当たるのが、国民年金(基礎年金)です。

国民年金の加入対象は、日本に住む20歳から60歳未満の全ての人であり、職業や収入に関係なく、60歳になるまでの40年間(480ヶ月)、国民年金の保険料を支払う義務があります。

また、年金保険料を支払う人は「第1号被保険者」と呼ばれ、自営業者やフリーランス、無職の人などがこれに該当します。

「第2号被保険者」は、主に会社員や公務員で、厚生年金保険料を支払います。

さらに、第2号被保険者に扶養されている配偶者は「第3号被保険者」として、国民年金保険料を納める必要はありません。

もし、国民年金の保険料を全期間(480ヶ月)納めた場合、老後に満額の国民年金(2024年度月額:6万8000円)を受け取ることができます。

1.2 厚生年金(2階部分)とは?

第2号被保険者は、国民年金に加えて厚生年金にも加入するため、老後は国民年金と厚生年金の両方を受け取ることができます。

厚生年金の保険料は、給与や賞与などの収入に基づいて計算されるため、受け取る額には個人差が生じます。

基本的には「長期間働き、高収入を得た人ほど厚生年金が増える」仕組みとなっています。

このように、国民年金と厚生年金は年金保険料や老後の年金額が異なるため、現役時代の年金加入状況によって老後に受け取る年金額が大きく異なることになります。

たとえば、厚生年金に加入していない場合、国民年金のみで生活することになり「月額30万円以上」の年金を受け取ることは不可能です。

さらに、厚生年金に加入している場合でも、現役時代の収入や加入期間によって年金額に大きな個人差が出やすいです。

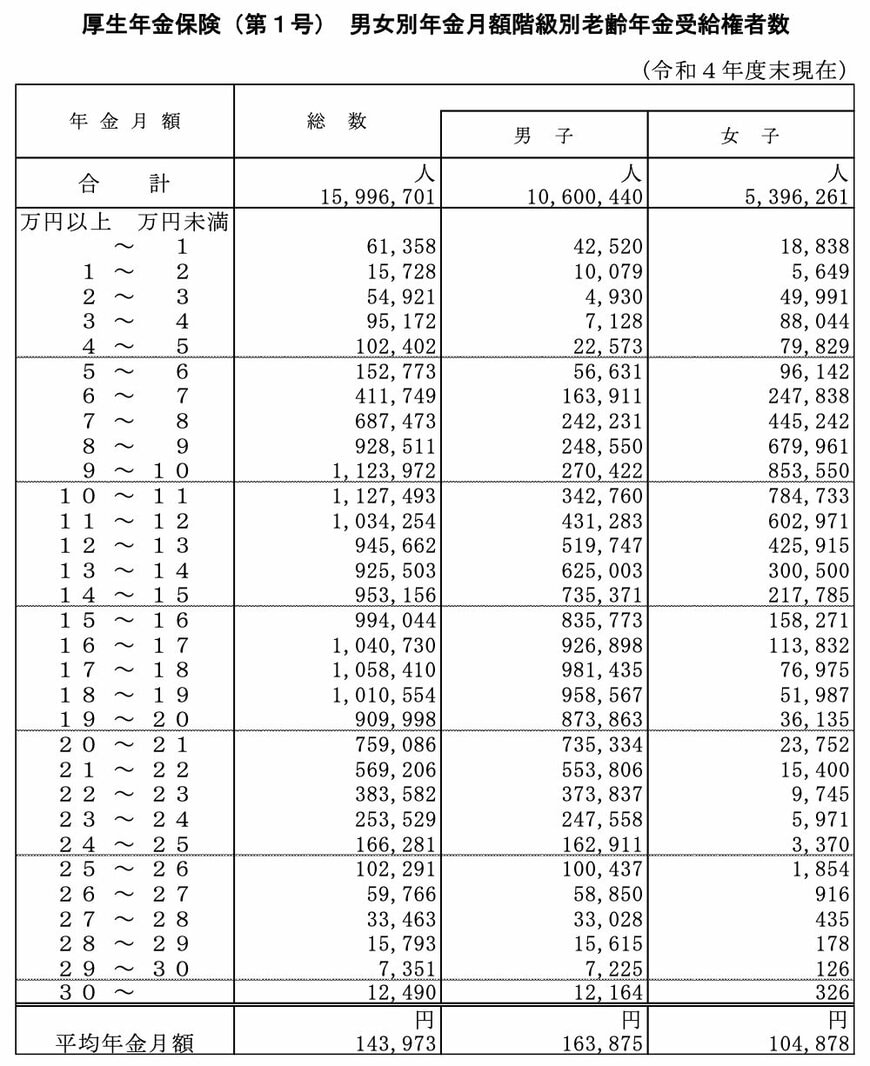

2. 【個人差が大きい】厚生年金の平均月額は「14万3973円」

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均受給額は「14万3973円」でした(※厚生年金の年金額には国民年金が含まれます)。

男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

しかし、平均月額だけを見ると、男女間で約6万円の差が見られます。

この差は、今のシニア世代の働き方が要因となっており、特に夫婦共働きが一般的でなかった時代の影響が反映されています。

男女間の賃金格差や、結婚・出産により職場を離れ、厚生年金の加入期間が途切れる女性が多かったことが、背景にあると言えるでしょう。

では、男女全体の平均月額の約2倍にあたる「月額30万円」を超える厚生年金を受け取る人は、実際にはどの程度いるのでしょうか。

3. 厚生年金「月額30万円以上」を受給する人は日本にどのくらいいる?

それでは、厚生労働省年金局の同資料より、厚生年金の月額ごとの受給権者数を1万円刻みで確認していきましょう。

なお、以下で紹介する厚生年金の年金月額には、国民年金の月額部分が含まれていることにご注意ください。

3.1 厚生年金:受給額ごとの人数一覧をチェック(男女全体)

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

月額30万円以上の年金を受け取っている人数は1万2490人で、これは受給者全体の上位0.08%にあたります。

男女別で見ると、男性が1万2164人(0.11%)、女性が326人(0.01%)となっています。

年金30万円以上を受け取れるのは確かにごく一部の高所得者層に限られますが、「現役時代にどれくらいの年収があれば月額30万円以上の年金を受け取れるのか」は気になるポイントですね。

次章では、厚生年金の受給額がどのように決まるかを確認しながら、年金「月額30万円」を受け取る人の現役時代の平均年収を試算していきましょう。