2. 【厚生年金】老後、年金15万円で生活できる?現実的な影響

年金月額15万円あれば基本的な生活費を賄うことができますが、特に都市部では余裕が少なくなることが多いです。

また、年金からは、住民税(10%)や所得税(5.105%)、さらには健康保険料や介護保険料が自動的に差し引かれます。

特に東京のような物価が高い地域では、家賃や生活費の負担が大きく、余裕を持った生活をするには難しい状況が予想されます。

一方で、地方や持ち家がある場合、月額15万円で安定した生活ができる可能性もありますが、都市部の賃貸生活ではやりくりが厳しくなる場合があります。

したがって、年金受給者は税金や保険料を考慮した生活設計を行う必要があり、実際に使えるお金は受給額より少なくなることに注意が必要です。

3. 年金受給額を増やすには

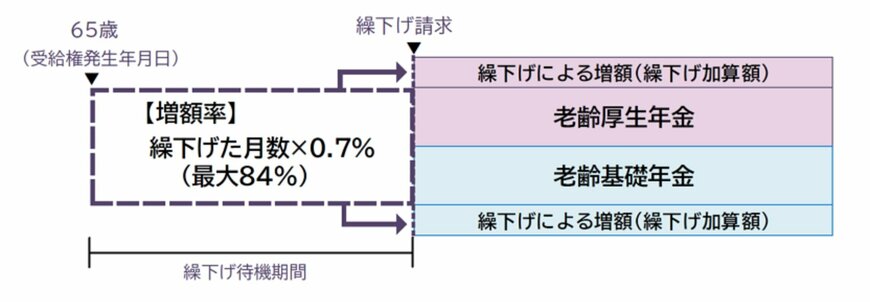

年金受給額を増やす方法として、退職後も働き続けることや、年金の繰下げ受給を活用することが有効です。

上図のとおり、繰下げを選択すれば、受給開始年齢を65歳から最大75歳まで遅らせることで、1ヶ月ごとに0.7%ずつ受給額が増加し、最終的には最大で84%の増額が期待できます。

例えば、75歳まで繰り下げれば、月額15万円の年金が約27万円に増加する場合もあります。

加えて、iDeCoやNISAといった投資制度を活用すれば、年金に頼るだけでなく自分自身で資産を形成することができます。

iDeCoは、掛け金が全額所得控除となるため、税制優遇を受けながら老後資金を準備できる制度であり、60歳以降の生活を豊かにする強力なツールです。

一方、NISAは少額投資を行う際に得られる利益が非課税となるため、資産形成がしやすくなります。

これらの制度を併用することで、年金だけに依存せず、多角的な収入源を確保することが可能です。

老後の生活資金を増やすことで、予期せぬ支出や生活費の高騰にも備えられ、より安定した生活が実現でき、将来の経済的な不安を軽減できるでしょう。