低所得世帯向けへの給付金などを含む2024年度の補正予算が成立しました。

こういった国の制度が今後も推進されていくことを考えれば、安心できると捉えられる方もいるかもしれません。

一方で、加速していく少子高齢化や物価上昇を含めると、これらの一時金で間に合うかどうかはわかりません。

では、まず基本となる老齢年金はいくら受給できるのか、皆さんはご存知でしょうか。

のちほど詳しく触れますが、厚生年金の平均月額(男女全体)は14万円ほど。しかし、中には月額30万円を受給する方もいます。

老後の大切な収入の柱となる公的年金制度ですが、なぜここまで差が出てくるのでしょうか。

今回は、老後の生活において欠かせない厚生年金・国民年金の受給額や「月額30万円以上を受け取れる人の割合」について確認し、自身の老後生活に向けて何が必要なのかを考えていきます。

記事の後半では老後に向けたポイントも記載していますので、ぜひチェックしてみてください。

※金額等は執筆時点での情報にもとづいています。

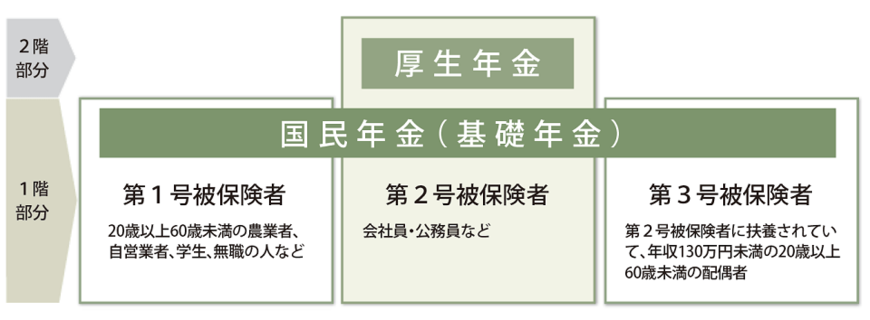

1. 日本の公的年金制度の「2階建て」とは?

日本の公的年金制度は、基礎部分の国民年金と、上乗せ部分の厚生年金からなる「2階建て」の構造をしています。まずは、この2つの年金制度の概要について理解しておきましょう。

1.1 1階部分:国民年金(老齢基礎年金)

日本の公的年金制度の1階にあたる国民年金は、原則的に、日本に住民登録されている20歳から60歳未満のすべての人が加入することになっています。

国民年金の保険料は職業や収入にかかわらず一律です。ただし、物価や賃金の伸びを考慮して毎年金額が見直されており、2024年度の月額は1万6980円となっています。

国民年金の加入者は、第1号~第3号被保険者の3種類に分類されます。

「第2号被保険者」は、後述する厚生年金保険料を納めます。加入する制度からまとめて国民年金に拠出金が支払われるため、国民年金保険料を負担する必要はありません。

また「第3号被保険者」は、第2号被保険者に扶養される配偶者であり、国民年金保険料を支払う必要はありません。

すなわち「第1号被保険者」のみ、国民年金保険料を単独で納める必要があるという訳です。

国民年金保険料を20歳から60歳までの全期間(480ヵ月)納めた場合に受け取れる満額は、2024年度は月額6万8000円です。

1.2 2階部分:厚生年金(老齢厚生年金)

国民年金の第2号被保険者は、国民年金に上乗せして、2階部分の厚生年金にも加入します。どちらの保険料も納めることになるものの、老後には国民年金と厚生年金の両方が支給されます。

国民年金とは異なり、厚生年金は給与や賞与などの報酬額に応じて保険料が決まります。したがって、会社員や公務員として稼いだ額が多く、働いた期間が長い人ほど老後に受け取る年金も増えるという仕組みです。

厚生年金加入期間が全くなく、国民年金だけで「月額30万円以上」の年金を受け取ることは不可能です。とはいえ、厚生年金を受け取る方であっても、現役時代の働き方によって、その受給額には大きく差が生じます。

厚生年金の金額には個人差が大きいものの、将来どのくらい貰えるのか目安が知りたいという方は多いはずです。そこで、次は厚生年金の平均月額についてチェックしていきましょう。

2. 令和シニアが貰える厚生年金はどのくらい?

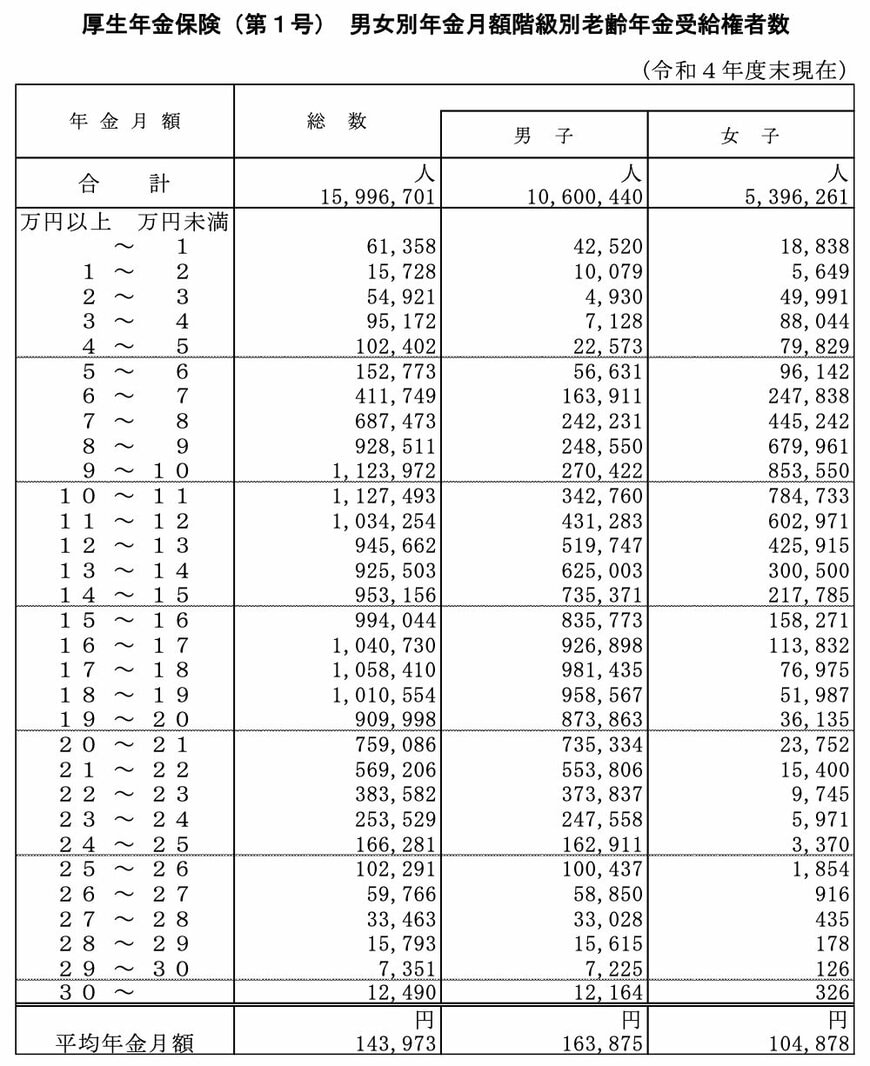

厚生労働省年金局が公表する「令和4年度 厚生年金保険・国民年金事業の概況」によると、2022年度の厚生年金の平均受給額は以下のようになっていました。(※厚生年金の年金額には国民年金も含まれます)

男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

男女全体での平均月額は14万円台であるものの、男女別に見ると男性が16万円台、女性が10万円台とおよそ6万円もの差が生じています。

男女間で平均額にここまで開きがある理由は、令和シニア世代の現役時代における働き方の男女差が背景にあると考えられます。今よりも男女の賃金格差が大きかったり、結婚や出産などのライフイベントを控えて職場を退職する女性が多かったりしたことが要因でしょう。

では、いったいどれだけの人が、男女全体の平均月額のおよそ2倍である「月額30万円以上」の年金を貰えるのでしょうか。

3. 「月額30万円以上」年金を貰える人はほんの一握り

引き続き厚生労働省年金局の資料を用いて、厚生年金の月額ごとの受給者数を1万円刻みで確認していきましょう。

なお、以下で紹介する厚生年金保険(第1号)の年金月額には、国民年金(老齢基礎年金)の年金月額部分が含まれます。

3.1 厚生年金の受給額ごとの人数内訳(男女全体)

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

厚生年金を「月額30万円以上」受け取っている人は、男女全体で1万2490人です。

これは、年金の受給権者全体の上位0.08%に該当するため、ほんの一握りの人だということが分かります。男女別に見ると、男性が1万2164人(0.11%)、女性が326人(0.01%)となります。

現役時代の年収がいったいどのくらいあれば、このように月額30万円以上の年金を貰えるのでしょうか。次に「厚生年金の受給額の算出方法」を理解して、実際に計算してみましょう。

4. 厚生年金を「月額30万円以上貰う人」現役時代の年収はどのくらい?

まずは、厚生年金の受給額の計算方法について見ていきましょう。

厚生年金保険料は、2003年4月を境に「賞与(ボーナス)」からも控除されるようになったため、厚生年金の受給額を決める計算式は、2003年3月以前と、2003年4月以降で異なります。

- 2003年3月以前の加入期間:平均標準報酬月額×(7.125/1000)×2003年3月以前の加入月数

- 2003年4月以降の加入期間:平均標準報酬額×(5.481/1000)×2003年4月以降の加入月数

今回は、2003年4月以降に、厚生年金へ40年間加入した場合のモデルケースについて考えます。国民年金は満額の年間81万6000円を受け取るとしましょう。

厚生年金と国民年金を合わせて「月額30万円」すなわち「年間360万円」受け取るためには、国民年金部分を差し引いて、厚生年金だけで年間約278万円受け取れば良いことになりますね。

この場合の平均標準報酬月額は、下記のように計算します。

- 平均標準報酬額×5.481/1000×480ヵ月(40年間)=278万円(1年間の国民年金を差し引いた厚生年金の受給額)

- 平均標準報酬額=約106万円

この試算により、年金を「月額30万円」受け取るための平均標準報酬月額は、約106万円であることが分かりました。したがって、20歳から60歳までの40年間の年収が「約1272万円以上」あれば、理論上は、年金を毎月30万円以上貰えることになります。

とはいえ、40年間の年収がずっと1000万円台という方は、めったに居ないでしょう。

歳を重ねるにつれて年収がアップしていき、結果的に40年間の平均年収が1272万円以上となる方はいらっしゃるでしょうが、その場合には、必ずしも年金を月額30万円以上受け取れる訳ではないことに注意しましょう。

というのも、厚生年金の保険料には、月々の上限金額が定められています。具体的には、標準報酬月額の上限は1ヵ月あたり「65万円」、標準賞与額の上限は1回につき「150万円」です。つまり、毎月これらの金額以上を稼いでいたとしても、保険料が頭打ちになるのです。

5. 老後に向けた「最適な資産づくりのスタイル」を探そう!

ここまで、公的年金のしくみや厚生年金の受給額事情、年金額の決まり方などに関する知識を整理してきました。

老後収入の大半を占める年金ですが、実際にはその加入期間等により大きな差が出ることがわかりましたね。

ちなみに、ご自身の年金額については、「ねんきんネット」や「ねんきん定期便」がご自宅に届くため、時間のある時に確認しておくと良いですね。

また、「年金だけに頼るのも少し不安かも。」そう思われた方も多いのではないでしょうか。

特にゆとりある老後生活を望むのであれば、自助努力も必要になるかもしれません。

そんな中で、今着目されているのが資産運用。特に2024年に拡充されたNISAを活用している人もいます。

ただ、「資産運用をすればお金が増える」とは限りません。

今ある資産や、運用方法のメリット・デメリットを理解したうえで、活用を検討してみてはいかがでしょうか。

【編集部よりご参考】

第1号被保険者や第3号被保険者は、将来国民年金のみの受給となります。

参考までに、国民年金(老齢基礎年金)の受給額ごと人数もご紹介します。

国民年金受給額ごとの人数

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

6.

7. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

7.1 年金の仕組みってどうなってるの?

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。

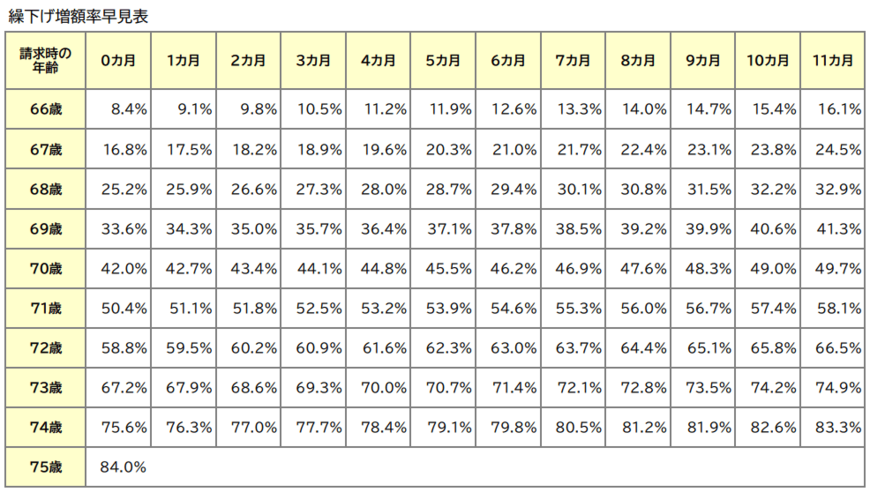

7.2 「繰下げ受給」って実際どうなの?

通常、年金は65歳からもらうものですが、「まだ働けるし、今すぐ必要じゃない」という方には「繰下げ受給」という選択肢があります。簡単に言うと、年金の受け取りを後回しにして、もらう額を増やす方法です。

たとえば、65歳で受け取る予定を75歳まで繰り下げると、年金額が84%も増えるんです。

もし健康で他にも収入源があるなら、繰下げ受給を検討してみる価値は十分にあるでしょう。

7.3 年金や老後資金をもっと増やすには?

繰下げ受給以外にも、年金や老後資金を増やす手段はいくつかあります。

国民年金の付加保険料を払う

自営業やフリーランスの方は、少し追加で保険料を払うことで、将来もらえる年金額をアップできます。

厚生年金に加入する

もし可能なら、厚生年金に加入するのも手です。もし国民年金だけに加入していた場合、会社員になったり、厚生年金が適用されるような働き方を選ぶと、年金額が増えます。

資産運用に挑戦

iDeCo(個人型確定拠出年金)や投資信託での資産運用も有効です。

ただし、これは場合によっては元本割れのリスクもあるので、まずはしっかり調べてからスタートするのが大事。お金の増やし方も「焦らずじっくり」がポイントです。

これで、年金の仕組みが少しクリアになったでしょうか?

ちょっとずつでも理解を深めていくと、老後への不安が少しずつ減っていきますよ。将来に向けて、一緒に準備を始めていきましょう。