老後に向けて資産形成を検討している方も多いでしょう。筆者は個人向け資産運用のサポート業務に従事していますが、相談内容は老後資金に関するものが多いです。

- 「老後が不安なので節約等を行い、少しでも今ある資産を減らさないように過ごしたい。そのための資産運用を教えてほしい」

- 「お金は墓場まで持っていけないので、今あるお金を使い切って人生を終えたい。そのために運用をしていきたい。」

それぞれ運用の目的は違い、自分の人生で何を大切にしてきたのかを考えさせられる意見も多いです。

しかし両者とも共通して大切な部分は、結局は老後を過ごすためにある程度の資産が必要になってくるという点です。

パーソルキャリア株式会社が2024年10月28日に公表した『2024年 定年に関する意識調査』によると、「定年前に辞めたい派」は38.6%、「定年以降もはたらきたい」は34.5%、「定年で辞めたい」は26.9%でした。

定年後に必要だと思う資金額については、平均が4437万8000円、中央値が3000万円、最頻値が3000万円とのことで、一定額以上を必要としていることがわかります。

そこで本日は65歳以上世帯の平均貯蓄額を分析し、収支の平均額も確認していきたいと思います。

1. 65歳以上の平均貯蓄額は「2462万円」実態はさらに少ないか

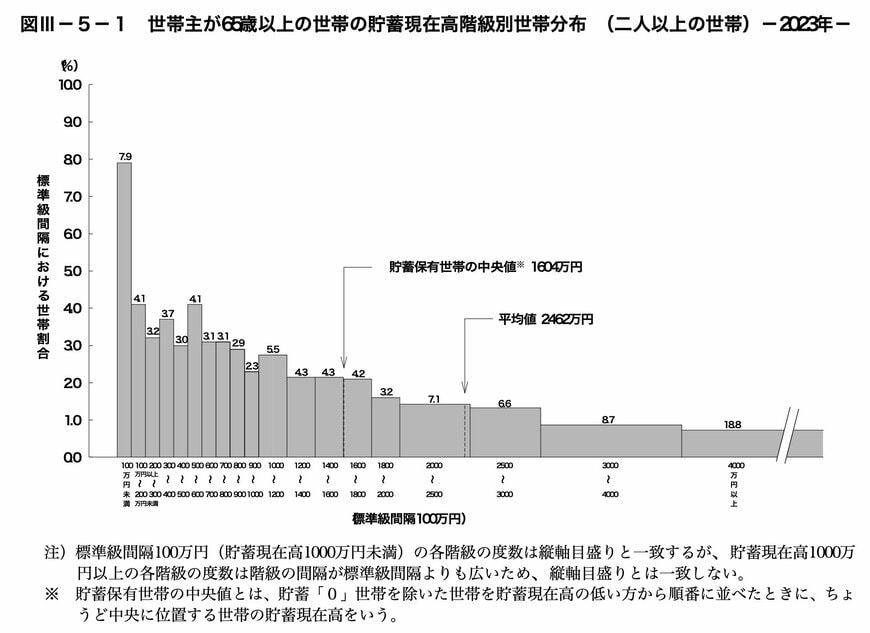

年金の受給は、原則的に65歳から始まります。では、65歳以上の世帯は平均的にどのくらい貯蓄があるのでしょうか。

総務省統計局が公表する「家計調査 / 貯蓄・負債編 二人以上の世帯 詳細結果表」から、世帯主が65歳以上の二人以上世帯における貯蓄額の平均値は2462万円、中央値は1604万円だと判明しました。

【写真全5枚】1枚目/世帯主が65歳以上の世帯の貯蓄現在高階級別世帯分布、2枚目/【国民年金】年金月額階級別受給権者数

出所:総務省統計局「家計調査報告 貯蓄・負債編 2023年(令和5年)平均結果の概要(二人以上の世帯)」

「平均値」は極端に大きな数字があると、その値に偏りやすくなります。そのため、今回のようにばらつきが大きいデータの場合には、「中央値」の方がより実態に近い数値を表していると言えます。

「老後2000万円問題」が議論される中、65歳以上・二人以上世帯の貯蓄額の中央値は1604万円と、2000万円を下回っていることが判明しました。

続いて、65歳以上・二人以上世帯における、貯蓄額ごとの人数割合について見ていきましょう。

- 100万円未満:7.9%

- 100~200万円未満:4.1%

- 200~300万円未満:3.2%

- 300~400万円未満:3.7%

- 400~500万円未満:3.0%

- 500~600万円未満:4.1%

- 600~700万円未満:3.1%

- 700~800万円未満:3.1%

- 800~900万円未満:2.9%

- 900~1000万円未満:2.3%

- 1000~1200万円未満:5.5%

- 1200~1400万円未満:4.3%

- 1400~1600万円未満:4.3%

- 1600~1800万円未満:4.2%

- 1800~2000万円未満:3.2%

- 2000~2500万円未満:7.1%

- 2500~3000万円未満:6.6%

- 3000~4000万円未満:8.7%

- 4000万円以上:18.8%

貯蓄額が100万円未満の世帯から、4000万円以上の世帯まで幅広く分布していることが分かります。

老後に必要な貯蓄額は、その人自身の家族構成やライフスタイルによって変わってきます。そのため、老後に安心できる金額は人それぞれであり、早いうちから「老後いくら必要になるか」考えておくことは大切です。

それでは、目標となる貯蓄額を決めるためにも、多くの人にとって老後収入の大部分を占める「国民年金・厚生年金」は、平均的にどのくらい受給されているのかについて確認していきましょう。