5.2 国民年金は平均いくら?

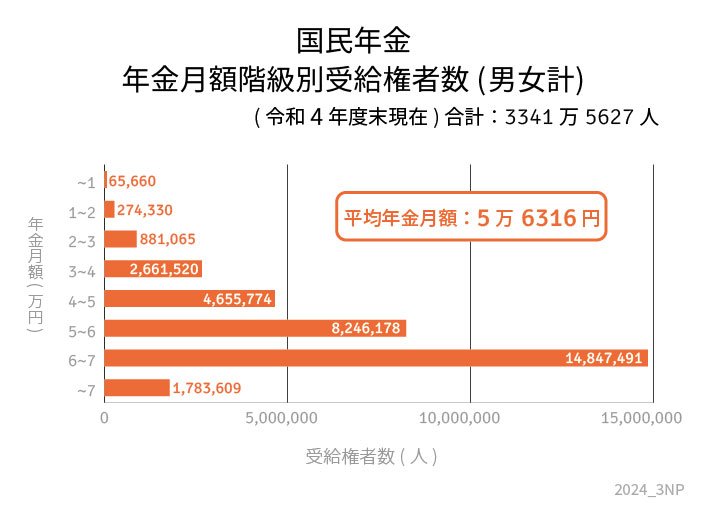

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

年金額は、現役時代の収入や加入期間によって異なるので、十分な金額をもらえる世帯もいます。この場合は給付金を必要とすることはあまりないでしょう。

とはいえ、年金の高額受給世帯は「現役時代に稼いでいた世帯」となるので、老後の収入が激減するという点では一致します。

どの世帯にとっても、老後を見据えた対策(資産形成・生活費のダウンサイジングなど)は必要と言えるでしょう。

6. 老後の備えはお早めに

ここまで、生活が困窮する世帯への給付金について確認していきました。

給付金はあるものの物価高騰などもあり、生活自体が豊かになるというわけではないので、根本的な解決とは言えないでしょう。

年金制度自体も今の受給額のまま維持できるとも言い切れません。

年金だけに頼る老後生活は多くの世帯が難しいのが現状なのかもしれません。

長生きする分、生活費も必要ということです。

では、老後に向けてどんなことを備えたらいいのでしょうか。

もちろん貯金をしていくことも大切ですが、貯金だけでは長い老後生活に十分な備えができるかというと難しいでしょう。

そこで貯金と併せて取り入れていきたいのが「資産運用」の活用です。

資産運用は貯金とは違い、リスクが伴いますが、きちんと活用できれば老後に向けて大きな準備ができます。

今では、国が推奨しているNISAなども注目されはじめ、以前よりも資産運用への関心は高まってきています。

老後になってしまってからお金のことを考えるでは間に合いません。

将来の自分の為にも、今からできることを少しでもいいので始めていけるといいでしょう。

参考資料

- 厚生労働省「年金生活者支援給付金制度について」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況

- 日本年金機構「年金生活者支援給付金制度について」

- 日本年金機構「年金生活者支援給付金の概要」

- 日本年金機構「老齢基礎年金を新規に請求される方の請求手続きの流れ」

- 日本年金機構「年金生活者支援給付金のみの源泉徴収票は送付されるのでしょうか。」

大庭 新太朗