3.2 リタイアまでに知っておきたい「年金を増やす方法」

また、リタイアまでに知っておきたい年金を増やす方法の一つが「繰下げ受給」です。

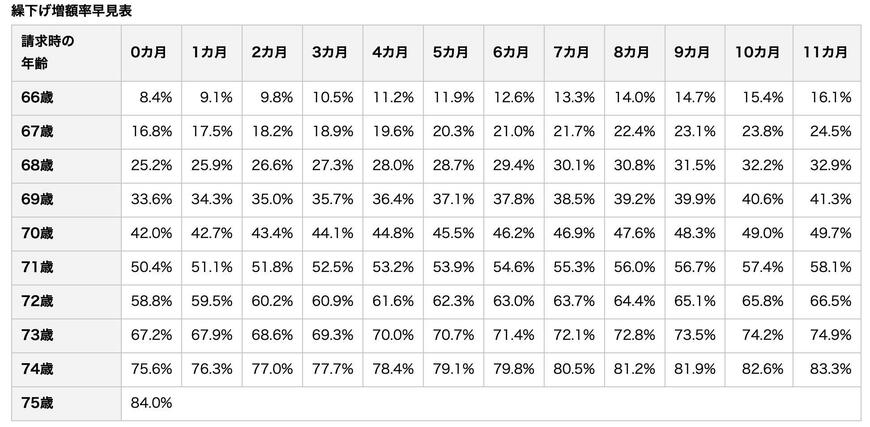

繰下げ受給とは、老齢年金の受給開始年齢を後ろ倒しすることで、年金を増やせる仕組みです。

一般的な年金受給開始のタイミングは65歳ですが、受給を遅らせた月数に応じて増額率(0.7%/月)が適用されます。そして、その増額率は生涯変わりません。

国民年金・厚生年金どちらにも適用できる制度で、繰下げ上限年齢の75歳で受給をスタートした場合、年金額は84%増えます。

もう少し現実的な数字で見てみると「本来の年金月額が月15万円だった場合、受給開始年齢を5年遅らせると21万3000円にまで年金額が増える」計算になります。

ただし、繰下げ受給を検討する場合、受給スタートまでの資金繰りや健康状態などを考慮しながら慎重に判断する必要があるでしょう。

また、加給年金や税金や社会保険料にも響くため、働き盛りの現役時代の間にある程度検討を進めておいても良いですね。

4. 今から始める老後に向けた備え

今回は、今のシニア世代が受け取る公的年金の平均や個人差を見たあと、年金を増やす方法についてご紹介しました。

老後の年金収入やひと月の生活費、さらには貯蓄額は人それぞれです。

将来受け取ることのできる年金額と、現在の収入・支出額を比較したうえで、老後までにどのぐらいの備えが必要なのかを考えて計画的に資産形成を進めていけると良いですね。

「人生100年時代」と呼ばれる長寿時代。リタイア後の暮らしを安心して過ごすためには、公的年金だけに頼るのではなく「自分で年金を作る」心構えも大切です。

iDeCo(イデコ:個人型確定拠出年金)やNISAといった、国の税制優遇制度を活用した資産運用の検討も一案ですね。また、民間の保険会社が販売している個人年金保険などを検討する人もいるでしょう。

数多くある資産形成のスタイルの中から、無理なく続けられる最適なものを選んでいけたら良いですね。まずは情報収集からスタートしてみましょう。