2. 「勤労世帯も含む」65歳以上の平均貯蓄額は2462万円。貯蓄額の二極化もみられる

同じく総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」によると、65歳以上「勤労世帯も含む」全体の貯蓄額平均は2462万円です。

無職夫婦世帯の貯蓄額平均と比較すると、42万円少なくなっていることが分かります。

2.1 65歳以上の二人以上世帯の貯蓄額(平均・中央値)

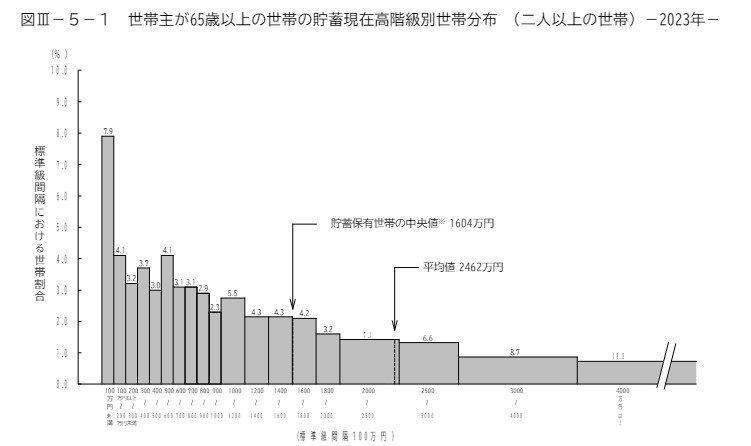

- 平均:2462万円

- 貯蓄保有世帯の中央値:1604万円

ただし、より実態を表しやすいとされる中央値は1604万円です。

貯蓄2500万円以上の世帯が34.1%ある一方で、貯蓄300万円未満の世帯も15.2%あるという結果が出ています。

貯蓄100万円未満の世帯も7.9%にのぼり、貯蓄の二極化は深刻であることがうかがえます。

65歳以上で一定の収入を得ながら年金を受給する場合には、在職老齢年金制度によって、年金の一部または全額が支給停止されます。

したがって、必ずしも「働いた方が老後の生活が豊かになる」というわけではありませんが、自ら能動的に収入を得られるために、受け身の状態よりも安心感を得られます。

とはいえ、健康上の理由などで働けなくなったときのために、備えておく必要はあります。65歳以降も働くつもりであったとしても、老後に向けた貯蓄は大切です。

退職後の生活を支える上で、貯蓄と同じく重要になるのが「年金収入」です。いくらぐらい貰えるのか、こちらも確認しておきましょう。