3. 退職金の受け取り方

次に退職金の受け取り方について解説します。主に一括で受け取る「退職一時金」と、年金として受け取る「退職年金」の2種類あり、受け取り方で税負担が異なります。

3.1 一括で受け取る「退職一時金」場合

退職金を一括で受け取る場合、退職所得として扱われるため、税負担を軽減できるのがメリットです。「収入金額-退職所得控除額×1/2」で計算され、収入金額は源泉徴収される前の金額で算出されます。

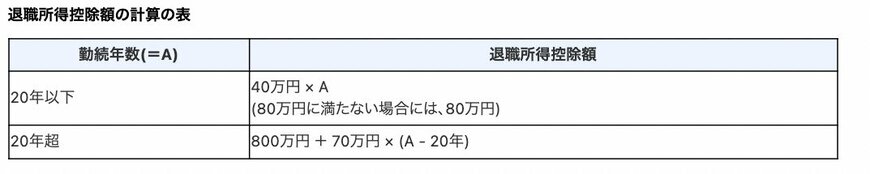

また、退職所得控除は勤続年数によって金額が異なるのもポイントです。具体的には勤続年数20年を目安に計算式が変わり、以下の方法で導き出せます。

- 勤続年数20年以下:40万円×勤続年数

- 勤続年数20年超:800万円+70万円×(勤続年数-20年)

3.2 年金として受け取る「退職年金」場合

退職金を年金方式で受け取る場合は退職所得ではなく、雑所得として扱われます。まとまった金額を分割して受け取ることで、定期的に収入を得られるのがメリットです。ただし、公的年金以外の合計所得金額によっては社会保険料の負担が増える可能性があります。

なお、公的年金の雑所得は「収入金額-公的年金控除額」で計算できます。公的年金控除額は、年齢や公的年金以外の合計所得によって異なるのがポイントです。

【雑所得以外の合計所得金額が1000万円以下】

<65歳未満>

- 収入金額の合計60万円以下:公的年金に係る雑所得の金額0円

- 収入金額の合計60万円超〜130万円未満:収入金額の合計-60万円

- 収入金額の合計130万円以上〜410万円未満:収入金額の合計×0.75-27万5000円

- 収入金額の合計410万円以上〜770万円未満:収入金額の合計×0.85-68万5000円

- 収入金額の合計770万円以上〜1000万円未満:収入金額の合計×0.95-145万5000円

- 収入金額の合計1000万円以上:収入金額の合計-195万5000円

<65歳以上>

- 収入金額の合計110万円以下:公的年金に係る雑所得の金額0円

- 収入金額の合計110万円超〜330万円未満:収入金額の合計-110万円

- 収入金額の合計330万円以上〜410万円未満:収入金額の合計×0.75-27万5000円

- 収入金額の合計410万円以上〜770万円未満:収入金額の合計×0.85-68万5000円

- 収入金額の合計770万円以上〜1000万円未満:収入金額の合計×0.95-145万5000円

- 収入金額の合計1000万円以上:収入金額の合計-195万5000円