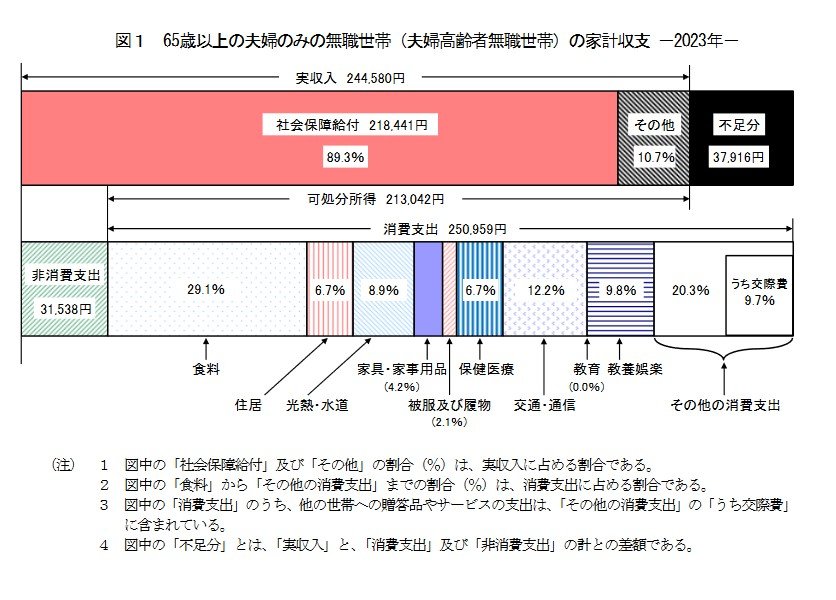

2. 《65歳以上》無職夫婦世帯の1ヵ月の家計収支「毎月約4万円の赤字」

前章では65歳以上無職夫婦世帯の平均貯蓄額を確認しました。「貯蓄=備え」が十分であれば、安心して老後生活を送ることができます。

しかし、家計収支のバランスが悪く毎月「赤字」だとどうでしょう。

無職世帯であれば赤字分は貯蓄を取り崩して補填することになるため、一般的には十分といえる貯蓄を保有していても不安な日々を送ることになるかもしれません。

では、65歳以上無職夫婦世帯の平均的な家計収支はどうなのか。総務省統計局の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」にて確認していきます。

2.1 毎月の収入:24万4580円

- うち社会保障給付(主に年金)21万8441円

2.2 毎月の支出:28万2497円

- うち食料:7万2930円

- うち住居:1万6827円

- うち光熱・水道:2万2422円

- うち家具・家具用品:1万477円

- うち被服及び履物:5159円

- うち保健医療:1万6879円

- うち交通・通信:3万729円

- うちその他:5万839円

- 非消費支出:3万1538円

2.3 毎月の収支:▲3万7916円

収入24万4580円に対して、支出は28万2497円。

毎月3万7916円の赤字となります。

毎月約4万円の赤字は、年間で48万円。10年間で480万円、20年間で960万円、30年間で1440万円です。

なお、これは赤字が毎月4万円の場合であり、物価上昇により支出が増えるとさらに赤字が膨らむ可能性があることも考慮しておきましょう。

一般的にリタイア後の主な収入源は公的年金となります。物価上昇と同じペースで公的年金が増えていけば、収入と支出のバランスを維持しやすいのですが、現行の年金制度では物価上昇率を上回る年金額の引き上げは期待できません。

つまり、年金収入アップを期待せずに、家計収支のバランスを維持できるしくみ作りが必要ということになります。

本章で確認した65歳以上無職夫婦世帯の2人分の年金収入は21万8441円でしたが、実際に現シニア世代は月額いくら年金を受け取っているのでしょうか。

次章で、厚生労働省がシミュレーションしたモデル年金額を確認していきます。