4. 「国民年金・厚生年金」パターン別のモデル年金額一覧

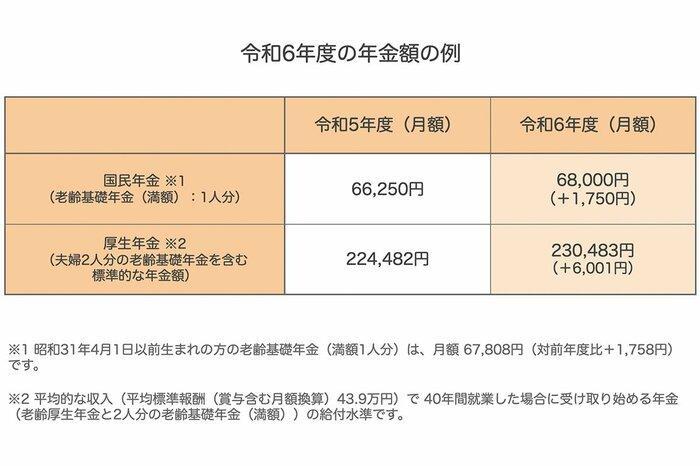

物価が上昇したことにより、2024年度の年金額は2.7%増額されました。

厚生労働省によると、国民年金は満額で6万8000円、厚生年金は標準的な夫婦の合計で23万483円です。

なお、標準的な夫婦とは、夫が平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」という条件で試算されています。

共働き世帯が増えているため、厚生労働省は「これまでの年金部会も踏まえてご議論いただきたい論点」で複数パターンのモデル年金額を提示しています。

4.1 単身世帯の年金例

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

4.2 夫婦世帯の年金例

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万円:29万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

上記をご覧いただくとわかるとおり、世帯ごとの働き方や収入などにより受け取れる年金額の目安が異なります。

年金額の詳細を知りたい方は、日本年金機構より毎年誕生月(誕生日が1日の方は誕生月の前月)に届く「ねんきん定期便」や、ねんきんネットを確認してみるとよいでしょう。

5. まとめにかえて

少子高齢化が進む中、年金財政の不安定化も考慮すると、今後は貯蓄だけでなく資産運用に目を向けることが重要になってきます。銀行預金は安全性が高いものの、低金利が続く現在では、預金だけで資産を増やすことは難しい状況です。

そのため、「貯蓄から投資へ」の流れが加速しており、特にNISAやiDeCoといった税制優遇制度の整備により、初心者でも資産運用を始めやすくなっています。

資産運用には元本割れのリスクが伴いますが、効率よくお金を増やす手段として期待されています。その際、最も重要なのが「分散投資」です。

分散投資には3つの基本的なポイントがあります。「地域の分散」「時間の分散」、そして「資産の分散」です。

リスクを十分に理解した上で、将来の安定した生活を目指し、資産運用を始めてみてはいかがでしょうか。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果ー」

- 内閣府「高齢社会対策大綱の策定のための検討会(第8回)」

- 内閣府「家計可処分所得と家計貯蓄(年度値)の推移 2024年1-3月期速報値(2015年(平成27年)基準:2008SNA)(2024年7月24日公表)」

野平 大樹