2024年に新NISAがスタートし、これまでは興味がなかった人も資産運用を始めています。

資産運用は老後の生活に備えるための重要な手段です。収入と支出を把握し、家計を改善すれば、資産運用に使えるお金を増やすことができます。

一方、万が一のリスクに備える手段は保険です。2021年度「生命保険に関する全国実態調査」(生命保険文化センター)によれば、保険料の支払い額は世帯平均で年間37万1000円であり、月々3万円近くを保険料として支払っている計算になります。

資産運用と保険で、バランスよく将来に備えることはできているでしょうか。

1. 万が一のリスクに備える

保険に入れば万が一のことが起こったときに、経済的な負担を抑えることができます。

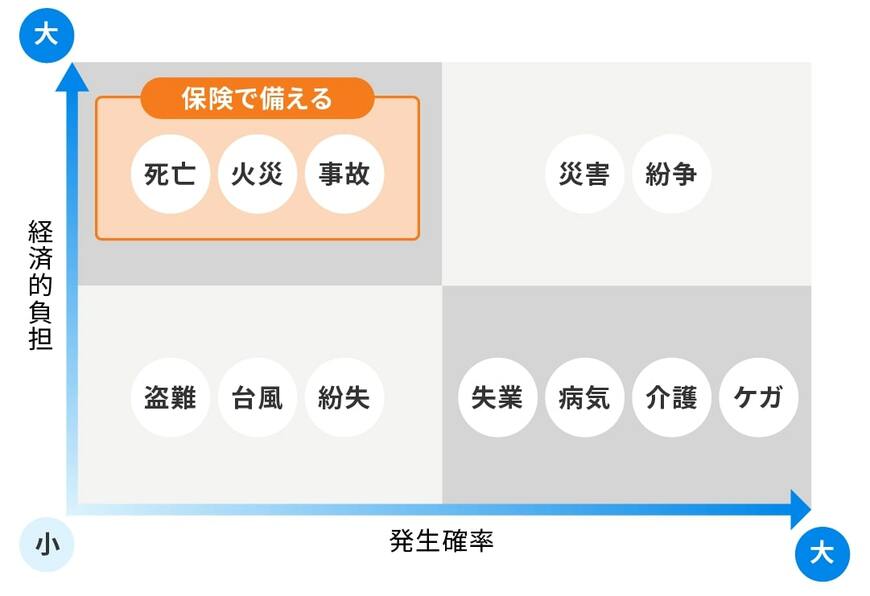

ただしリスクの中にも、保険で備えるのに適しているリスクと適していないリスクがあります。「確率」と「負担」の軸で、リスクを4つに分類したリスクマップで見てみましょう。

保険で備えたいのは、発生する確率は低いものの、いざ起こってしまうと経済的な負担が甚大になる「低確率・負担大」のリスクです。具体的には、家計を担う人が若くして死亡する、自宅で火災が発生するといったことです。

めったに起こらないことに備えて、貯金などでまとまったお金を準備しておくのは現実的ではありません。少額のコストを支払って保険に加入しておけば、万一のときに家計へのダメージが甚大になるのを避けられます。

2. 「掛け捨て型」でコストを抑えよう

生命保険「掛け捨て型」と「貯蓄型」2/3

出所:ウェルスナビ株式会社作成

では「低確率・負担大」のリスクに備えて、どのような保険に入ればよいのでしょうか。死亡リスクに備える生命保険には、掛け捨て型と貯蓄型があります。

「掛け捨て型」は、契約者が契約期間に死亡した場合にのみ、保険金が支払われる商品です。多くの人から保険料を集めて、条件を満たす限定的な事案に対して保険金を支払う仕組みなので、保険料を抑えられます。

一方の「貯蓄型」は、リスクに備えるという保障の役割に加え、ライフイベントに向けた貯蓄の役割がある商品です。役割が増えるぶん「掛け捨て型」に比べて保険料は高くなります。

「リスクに備える」という保険そのものの役割を考えれば、「掛け捨て型」で十分だと言えます。

3. 生命保険は定期的に見直そう

さらに保険は「一度選んだら終わり」ではありません。保険の必要性はライフステージごとに変わるからです。

死亡リスクを例に考えてみましょう。

家計を担う人が「子育て期」に死亡するリスクは甚大です。生活費や子育て費用が膨らむ子育て期に、家計を担う人が死亡すると、残された家族の生活が困窮するおそれがあるからです。

ただ、子どもが独立するなどライフステージが変われば、月々の支出は減ります。家計を担う人が死亡しても経済的な負担が小さいのであれば、生命保険の必要性は低いと言えます。

このように、結婚、転職、子供の誕生、住宅の購入といったライフステージごと、また時代や制度の変化によって、自分に適した保険は変わります。

保険に入ったまま放っておくと、ライフステージや、時代・制度の変化と合わなくなる可能性があります。定期的に見直すことをおすすめします。

貯蓄と保障のバランス3/3

出所:ウェルスナビ株式会社作成

なお「貯蓄型」の保険を選んでいる場合、定期的な見直しにあたって注意が必要です。「貯蓄型」には、保障と貯蓄の二つの役割があります。保障の必要性が低くなって保険を減らすと、連動して将来に向けた貯蓄も減ることになります。反対に保障を手厚くすると、貯蓄も自動的に手厚くなり、その分の保険料も上がります。貯蓄と保障のバランスなどをよく考えて見直す必要があります。

4. 「老後」には資産運用で備えよう

万一のリスクとともに考えたいのが、老後への備えです。人生100年時代と言われる今、ゆとりのある老後を送るために、誰もが老後に備える必要が出てきています。長生きをすればするほど、生活費や医療費、介護費用もかさみます。

多くの人に訪れる「老後」には、保険ではなく、預貯金や資産運用などで備えるのが適しています。リタイアを迎える頃に焦らなくて済むよう、現役時代からコツコツと資産形成していくことをおすすめします。

保険は万一のリスクへの備え、資産運用は老後への備え。役割を理解しバランスよく将来に備えましょう。