1. 60歳代二人以上世帯《老後の入り口》みんなの貯蓄は平均いくら?

まずは、60歳代世帯の貯蓄額データから。

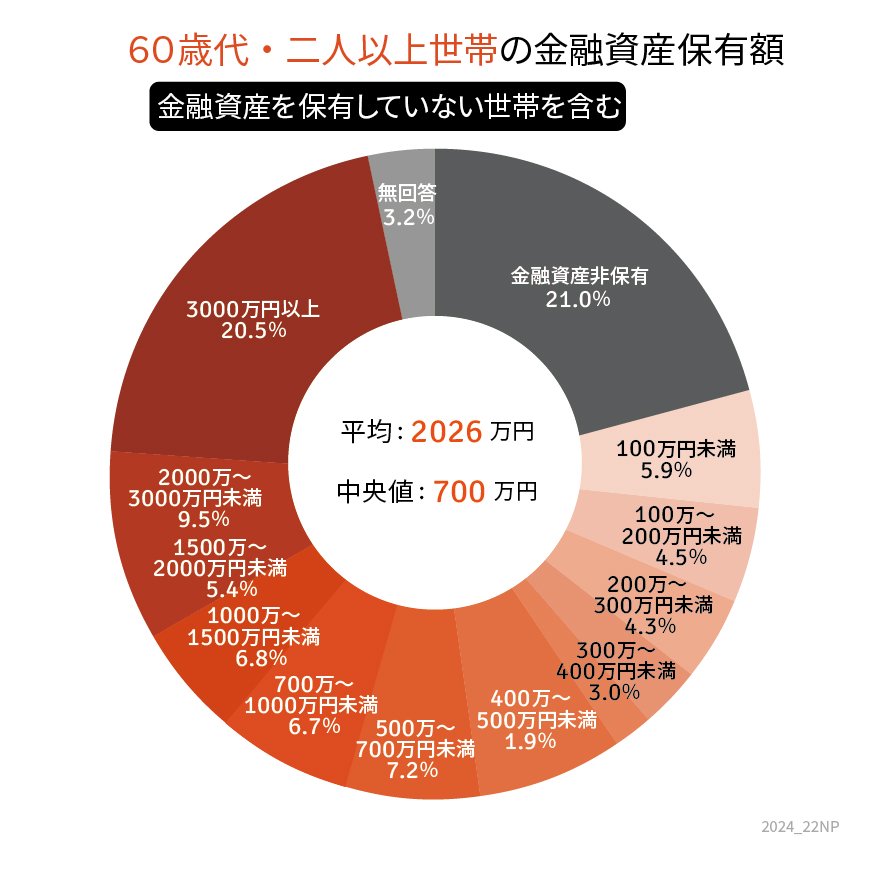

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」から、60歳代・二人以上世帯の金融資産保有額の平均・中央値と分布を確認しましょう。

※金融資産を保有していない世帯、つまり「貯蓄ゼロ円世帯」も含むデータです。

※金融資産保有額には預貯金以外の株式や投資信託、保険商品などの金融商品残高が含まれます。

1.1 【60歳代・二人以上世帯】平均貯蓄額と中央値

- 平均:2026万円

- 中央値:700万円

1.2 【60歳代・二人以上世帯】貯蓄額ごとの世帯割合(金融資産を保有していない世帯を含む)

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

貯蓄ゼロ円世帯を含む60歳代・二人以上世帯の貯蓄平均は2026万円。かつて老後資金の目安の一つにもなった2000万円のラインは超えています。その一方で、より実態に近い中央値は700万円。平均との大きな乖離が見られます。

そこで貯蓄額分布を見ると「200万円未満」が31.4%、「2000万円以上」が30.0%、それぞれほぼ同じ割合存在します。「貯蓄ゼロ円(金融資産非保有)」と「3000万以上」に絞っても、それぞれ約20%。「資産が多い世帯」と「少ない世帯」の二極化が見てとれます。

ひとことで「60歳代」と言えど、懐事情は世帯ごとにさまざま。教育費や住宅ローンの支払いが終わり、仕事も完全にリタイアしている人もいるでしょう。その一方で、これから大学などへの進学を控えたお子さんがいる家庭や、まだしばらく住宅ローンの支払いが続くという世帯も含まれています。

65歳以降も仕事を続けることで貯蓄を切り崩さずに過ごせている人、逆に貯蓄が少ないために働き続ける人もいるでしょう。なかには定年退職金や相続などで一時的に貯蓄額が引き上がったという人なども、一定数含まれていることが考えられます。

現役時代の貯蓄ペースや、老後に貯蓄を「切り崩す」ペースは人によって違いますが、その時々の収入が関係することは間違いないでしょう。

そこで、老後の大切な収入源となる老齢年金(厚生年金と国民年金)の平均月額とその個人差について、次項で確認をしていきます。