物価高の影響で国民生活の負担が重くなっている状況を受けて、政府は住民税非課税世帯への給付を行っています。

具体的には、新しく2024年度に住民税非課税世帯等に該当した人に対して10万円、さらに子ども一人あたり5万円が給付されるという施策です。

住民税は「所得割」と「均等割」に分かれていますが、「所得割・均等割とも非課税」になる世帯と「所得割が非課税」になる世帯が住民税非課税世帯に該当します。

今回は、政府が行う給付金事業の内容や住民税非課税世帯に該当する要件などを解説します。

1. 10万円が給付されるのは「新たに住民税非課税世帯等に該当した人」のみ

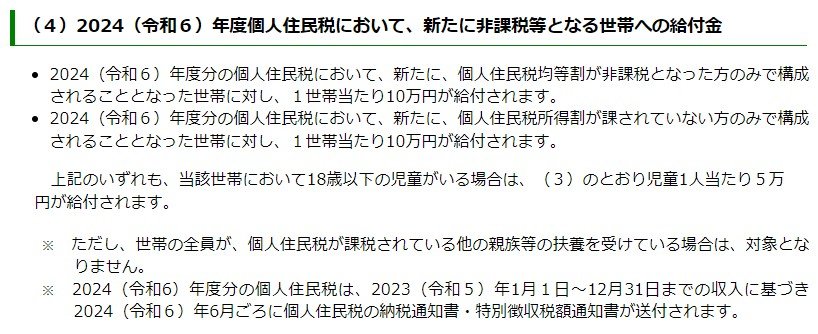

2024(令和6)年度分の個人住民税において、新たに個人住民税均等割が非課税となった方のみ、または個人住民税所得割が課されていない方のみで構成されることとなった世帯に対して、1世帯当たり10万円が給付されます。

さらに、当該世帯において18歳以下の児童がいる場合は、児童1人あたり5万円が上乗せされます。

【写真全4枚中1枚目】新たに非課税等となる世帯への給付金。2枚目以降、住民税非課税世帯に該当する要件(所得割・均等割とも非課税)について解説1/4

物価高による生活負担は、低所得者世帯ほど重くなることから、給付金の支給は住民税非課税世帯に絞って行われることとなっています。

ただし、世帯の全員が「個人住民税が課税されている他の親族等」の扶養を受けている場合は、給付の対象外です。

次の章では、住民税非課税世帯に該当する要件を解説していきます。