2. 「第3号被保険者制度」が廃止された場合のシミュレーション:Aさんの場合

【画像全4枚中1枚目】国民年金第3号被保険者とは。2枚目以降、公的年金の負担と給付の構造(世界類型との関係)について解説1/3

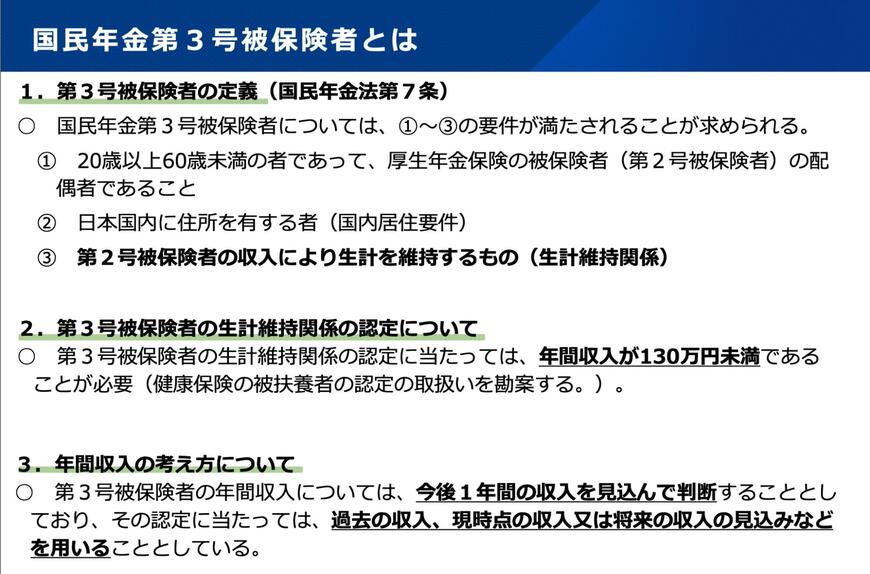

会社員や公務員の配偶者など、年収130万円あるいは106万円以下の給与所得者は、国民年金の第3号被保険者として、自身の負担はありません。

しかし、もし国民年金の第3号被保険者制度が廃止された場合、どうなるのでしょうか。

毎月の手取り収入として考えてみましょう。

例として、東京都北区に住むAさん50歳、年収105万6000円でパートととして働いています。

現在は夫の扶養に入っているため、自身の収入から国民年金保険料を支払うことはありません。

- 月収8万8000円(年収 105万6000円)

- 雇用保険料(自己負担分)528円(年間6336円)

- 厚生年金保険料(自己負担分)8052円(年間9万6624円)

- 健康保険料 自己負担分 5095円(年間6万1140円、介護保険料含む)

厚生年金と健康保険に加入するまでは、雇用保険のみの加入で、給与からは雇用保険や所得税と住民税がひかれていました。

しかし厚生年金と健康保険に加入後は月額1万3147円の負担増となり、年間で15万7764円の負担増となります。

ただ、国民年金第3号被保険者では国民年金だけの加入でしたが、厚生年金に加入することで、いわゆる年金の2階部分(厚生年金)も、もらえることとなります。

このAさんが、50歳から60歳までの10年間厚生年金に加入したとして、65歳から毎年5万7879円(2024年度価格)が終身受け取れることとなります。

20歳から国民年金に加入、婚姻後は夫に扶養され、国民年金の第3号被保険者となり、50歳から厚生年金に10年間加入した場合、65歳から老齢基礎年金81万6000円+老齢厚生年金5万7879円の合計87万3879円(年金月額7万2823円・いずれも2024年度価格)が受け取れるようになります。

健康保険では、主なものとして病気やケガをして一定期間以上働くことができなくなった時に、傷病手当金の対象となることもあります。

次の章で、「第3号被保険者制度が廃止された場合のBさんシミュレーションを解説していきます。