おひとりでの生活は自由度が高いなどの良い点もありますが、老後を考えると不安な点も多いことでしょう。

特に、物価上昇が続く昨今において満足に貯蓄できていない方や、年金の見込み額が少ない方など、経済的な面で不安を感じている方は多いのではないでしょうか。

一方で、実際に老後を迎えている70歳代の方の中には、3000万円以上の豊富な資産を持つ方もいらっしゃいます。

今回は、70歳代の貯蓄事情を確認するとともに、年金の平均受給額や老後の平均的な家計収支を見ていきます。

記事の後半では、おひとりで迎える老後に向けた対策を紹介しているので、ぜひ参考にしてください。

1. 70歳代・おひとりさま世帯の貯蓄事情

まずは、金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」から、70歳代の貯蓄割合を見てみましょう。

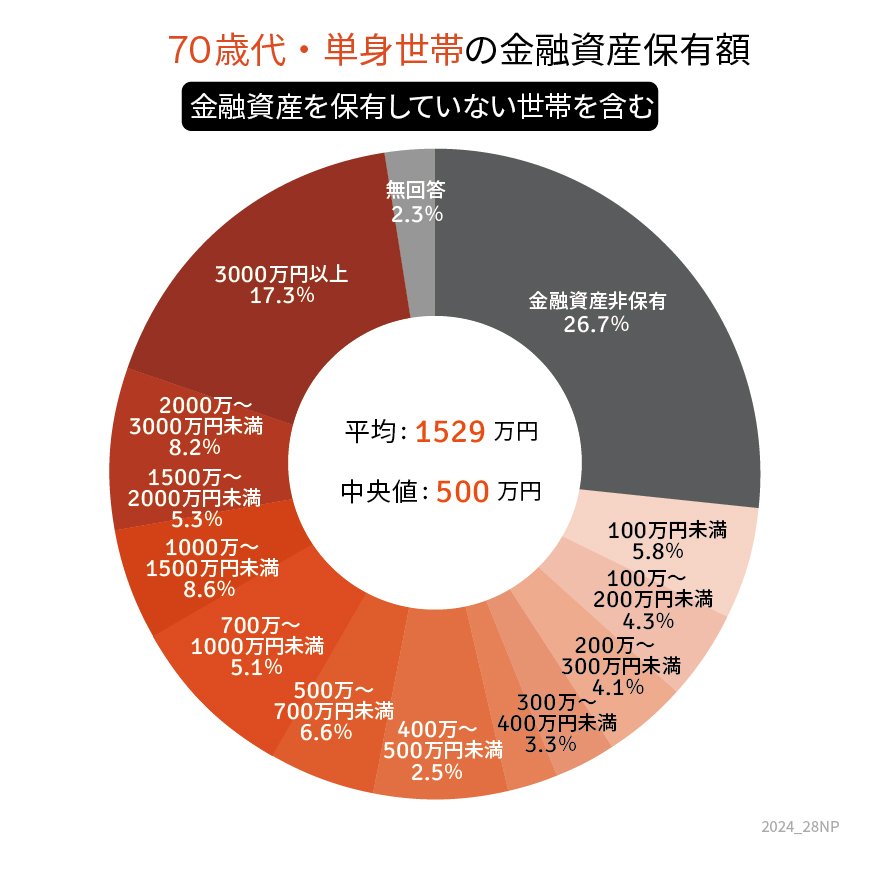

1.1 70歳代・おひとりさま世帯の貯蓄割合

- 金融資産非保有:26.7%

- 100万円未満:5.8%

- 100~200万円未満:4.3%

- 200~300万円未満:4.1%

- 300~400万円未満:3.3%

- 400~500万円未満:2.5%

- 500~700万円未満:6.6%

- 700~1000万円未満:5.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.3%

- 2000~3000万円未満:8.2%

- 3000万円以上:17.3%

- 平均値:1529万円

- 中央値:500万円

3000万円以上の貯蓄を有する世帯の割合は17.3%であり、およそ6人に1人が豊富な資産を有していることになります。

おひとりで老後を迎えるにあたり、経済的な不安が少なければ精神的にもゆとりが生まれるでしょう。

しかし、その一方で「金融資産非保有世帯」の割合が26.7%に上ります。

貯蓄ゼロで老後を迎える場合、十分な年金収入を見込めるか、年金以外の収入を確保している方でないと生活に困窮する可能性があります。

では、国民年金と厚生年金の平均支給額はどのくらいなのか見てみましょう。