| 最新のLIMO大ヒット記事を見逃した方へ。編集部から、今知っておきたい「ヒットセレクション」をお届けします! (初公開日:2024年7月13日) |

老齢厚生年金は、現役時代に会社員や公務員など給与所得者であった方が受給できる年金です。老齢厚生年金は、年収や厚生年金保険への加入期間などにより受給額が異なり、一般的に年収が高いほど、また加入期間が長いほど高額になります。

たとえば、平均年収500万円の場合と300万円の場合とでは、500万円のほうが受給額が高額になると考えられますが、どのくらい差が出るのでしょうか?

この記事では、老齢年金の仕組みや計算方法を解説するとともに、平均年収「500万円」と「300万円」の場合の受給額の差をシミュレーションしていきます。

【注目記事】【低所得者・年金世帯への10万円給付開始】住民税非課税世帯に該当する所得目安はいくら?給付金申請の提出期限は秋ごろか

1. 老齢年金の仕組みと計算方法

最初に、老齢年金の仕組みと計算方法を確認していきましょう。

1.1 老齢年金の仕組み

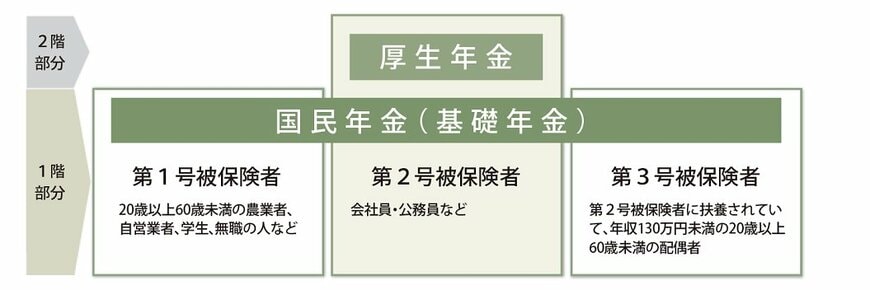

日本の公的年金制度は2階建てとなっており、1階部分は20歳以上60歳未満のすべての方が加入する国民年金で、2階部分は会社員や公務員などの方が加入する厚生年金です。

自営業や個人事業主などの方は、国民年金保険料を払い込み、原則として65歳以降に老齢基礎年金を受給します。会社員や公務員などの方は厚生年金保険料を払い込み、原則として65歳以降に老齢基礎年金に上乗せして老齢厚生年金も受給します。