| 過去の同月に公開された記事をプレイバック!もう一度読み直したい、「編集部セレクション」をお届けします。 (初公開日:2023年8月13日) |

8月8日に厚生労働省が発表した2023年6月調査分の「毎月勤労統計調査」によると、実質賃金指数は前年同月比1.6%減でした。

労働者の賃金は前年同月比で上昇しているものの、物価上昇のスピードには追いつかない状況が続いています。

収入は増えない、増えても微々たるものという状況の中、支出は大きくなる一方ですね。老後資金にまで手が回らないという世帯は少なくないと思いますが、それでもやがて訪れる老後に向けて備えが必要です。

今回は、2024年よりバージョンアップする新NISAの「つみたて投資枠」を利用して老後資金2000万円をつくるために、毎月どのくらい積立すべきかを利回り3%・5%で35歳・40歳・50歳からの年齢別にシミュレーションしていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【注目記事】【7月3日】新紙幣にリニューアル!旧札でタンス預金している分はどうすればいい?元銀行員が解説

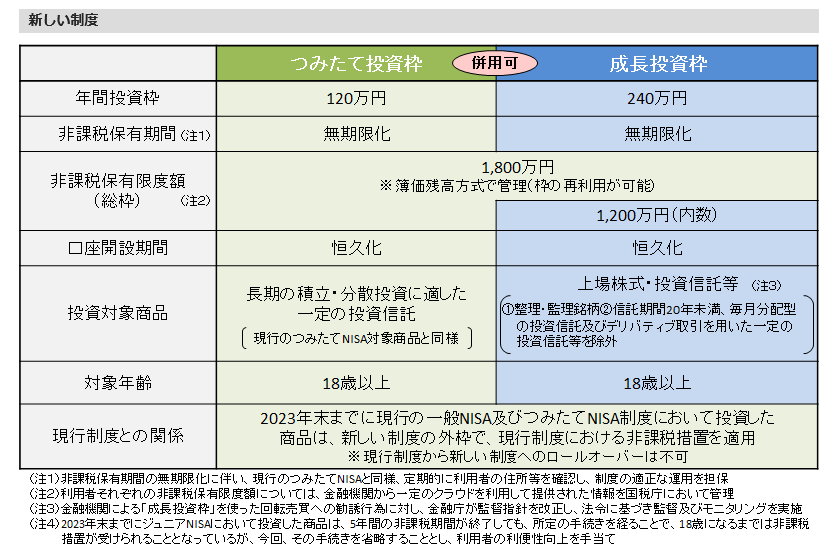

1. 新しいNISAのポイントをおさらい

2014年に創設された「NISA(ニーサ)」。利益が全額非課税となる魅力的な制度です。

しかし、非課税保有期間が一般NISAで5年・つみたてNISAで20年、年間投資枠が一般NISAで120万円、つみたてNISAで40万円と、長期的な資産運用としてはやや物足りない、そして使いづらい部分があったのも事実です。

そんなNISAが2024年1月より新しいNISAとして生まれ変わります。

新しいNISAの主なポイントは以下の通りです。

【図表1】

1.1 【新しいNISAのポイント】

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- 「つみたて投資枠」と「成長投資枠」の併用可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円)

- 非課税保有限度額は、全体で1800万円(成長投資枠:1200万円※枠の再利用可能)

このように、長期的に資産運用を行える環境が整備されます。運用によって発生した利益には通常約20%の税金が差し引かれますが、NISAの非課税枠を利用した場合には、全額非課税です。

積立投資による資産形成を検討している方は、NISAを利用して効率よく運用しましょう。