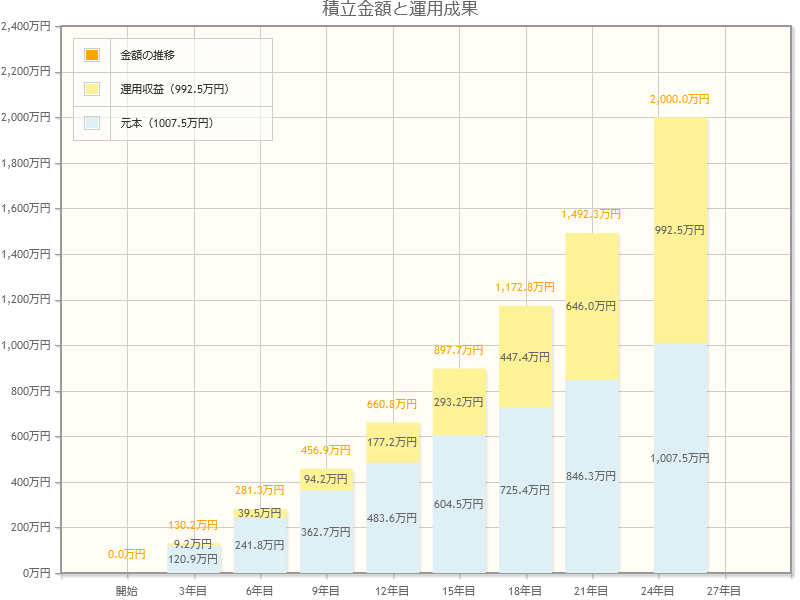

3.2 ●【積立投資】40~65歳「5%」の場合:毎月3万3585円

【図表5】

出所:金融庁「資産運用シミュレーション」

【目標金額:2000万円】

- 積立投資期間:25年(40歳~65歳)

- 想定利回り:5%

【積立投資額:毎月3万3585円】

- 元本:1007万5000円

- 運用収益:992万5000円

4. 【積立投資】50歳が65歳までに2000万円を貯めるための積立額は?

65歳までに2000万円を貯めるためには、毎月いくら積立投資をすればよいのでしょうか。想定利回り3%と5%で50歳から積立投資を開始する場合の積立額をシミュレーションしていきます。

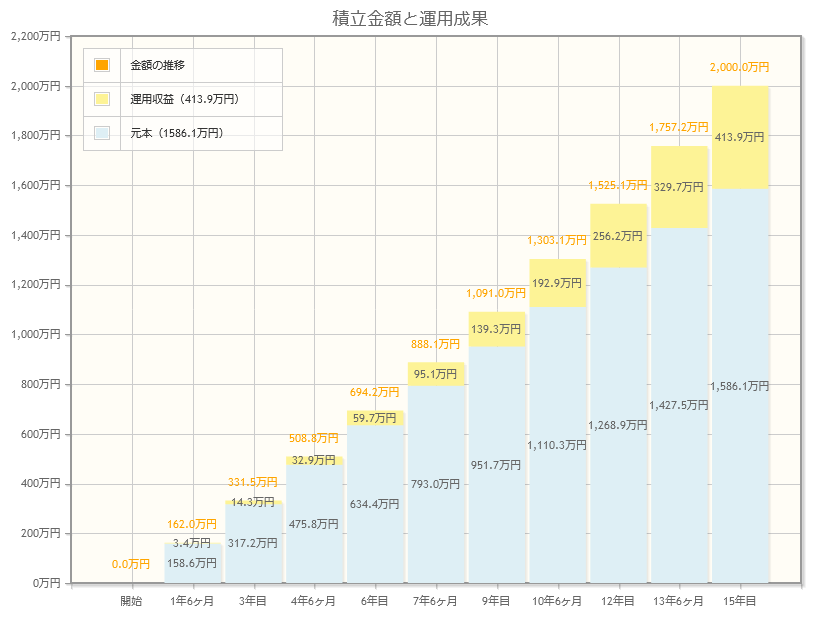

4.1 ●【積立投資】50~65歳「3%」の場合:毎月8万8116円

【図表6】

出所:金融庁「資産運用シミュレーション」

【目標金額:2000万円】

- 積立投資期間:15年(50歳~65歳)

- 想定利回り:3%

【積立投資額:毎月8万8116円】

- 元本:1586万1000円

- 運用収益:413万9000円

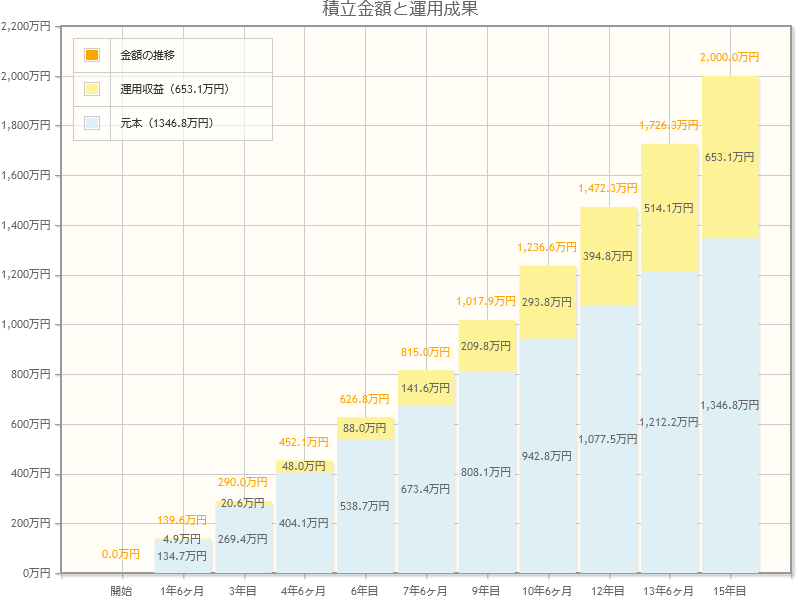

4.2 ●【積立投資】50~65歳「5%」の場合:毎月7万4825円

【図表7】

出所:金融庁「資産運用シミュレーション」

【目標金額:2000万円】

- 積立投資期間:15年(50歳~65歳)

- 想定利回り:5%

【積立投資額:毎月7万4825円】

- 元本:1346万8000円

- 運用収益:653万1000円

5. 積立投資は早めのスタートで負担を軽くする

年金受給開始年齢となる65歳までに2000万円を貯めるために、2024年からスタートする新しいNISA「つみたて投資枠」を活用したシミュレーションを行ってきました。

50歳からの積立投資スタートでは、35歳と比べると目標金額に対して約2.5倍もの積立額が必要となります。また、早くスタートすることのメリットは積立額の負担感だけではありません。時間をかけることでリスク分散効果も高まります。

本記事では、想定利回り3%と5%がずっと続いた場合のシミュレーションとなっていますが、実際の運用はそうはいきません。投資対象商品により変動の大きさは異なりますが、リスクはありますから、積立投資期間中にマイナスとなる年もあるかもしれません。

これまで順調に資産を増やしてきたのにマイナスになってしまうと心理的に投資をやめたくなるかもしれませんが、積立投資は「継続」がポイントです。

収入が増えない中、支出だけは勢いよく増えていく近年。厳しい状況が続きますが、だからこそ自分なりに資産を増やす工夫が必要かもしれないですね。

参考資料

和田 直子