公益財団法人 生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、老後生活に対して不安があると回答した方は82.2%。不安の内容として最も多かった回答は「公的年金だけでは不十分」でした。

そんな中、厚生労働省は2024年7月3日に将来の公的年金の財政見通しの検証結果を公表しました。

財政検証では「所得代替率」という指標が重視されています。これは年金受取開始時点での年金額の現役世代の手取り収入に対する割合のことで、50%を下回らないよう調整が行われています。

2024年の所得代替率は61.2%。基準は達成しましたが、少子高齢化による人口バランスの崩れや、インフレの継続などを要因として将来的に年金額の実質目減りが予想されます。

老後に対する不安を解消するためには、現役時代から自助努力による老後資金の準備が必要不可欠となるでしょう。

本記事では、65歳以上の無職世帯の貯蓄事情や実際のシニア世代の毎月の生活費収支について確認をしていきます。老後資金準備等の参考に最後までご覧ください。

1. 65歳以上「リタイア夫婦世帯」の平均貯蓄額は?

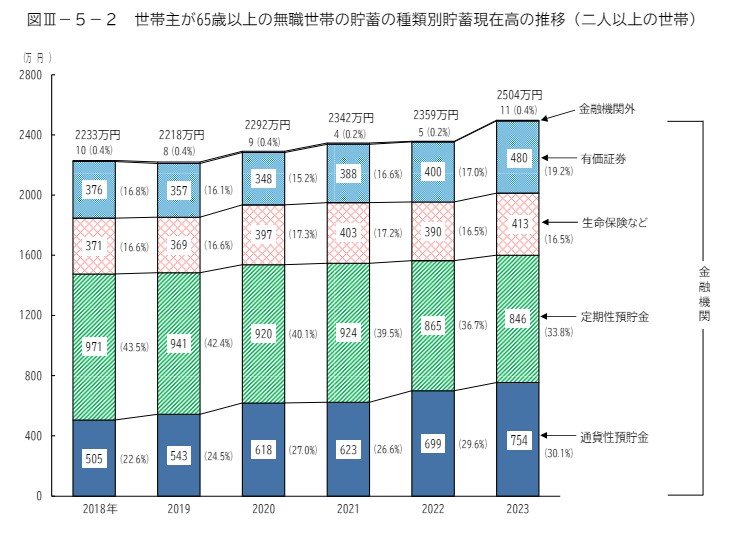

65歳以上リタイア夫婦世帯の平均貯蓄額は2023年時点で2504万円でした。

※本調査の貯蓄額には株式や投資信託、生命保険などの金融商品残高が含まれる点にご留意ください。

【写真1枚目/全5枚】65歳以上・無職夫婦世帯の平均貯蓄額。では勤労世帯も含む平均はいくら?次の写真をチェック1/5

2018年以降、平均貯蓄額は以下のとおり上昇傾向にあります。

1.1 2018年から2023年までの平均貯蓄額の推移

- 2018年:2233万円

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

2018年から5年間で平均貯蓄額が271万円も増加しています。

保有資産の内訳をみると、有価証券の比率が高まっていることがわかります。

1.2 保有資産の内訳

合計:2504万円

- 有価証券:480万円

- 生命保険など:413万円

- 定期性預貯金:846万円

- 通貨性預貯金:754万円

- 金融機関外:11万円

2018年時点では16.8%だった有価証券の保有比率が、2023年時点では19.2%に増加。貯蓄から投資への動きがあることに加え、株高・円安の影響で投資資産が大きく膨らんだ世帯もあるでしょう。

ここまで、リタイアした夫婦世帯の貯蓄額を見ました。次章では働くシニアも含めた65歳以上全体の貯蓄額を確認してみましょう。