3. 年金世帯の住民税非課税世帯に対する優遇措置5つ

住民税非課税世帯に該当すると、自治体によっては公共サービスで減免や優遇措置が受けられます。優遇措置が適用されるのは、以下の費用やサービスです。

- 国民健康保険料・後期高齢者医療保険料

- 介護保険料

- 医療費

- 教育費

- 介護・福祉サービス

それぞれどのような措置が受けられるのか、解説します。

3.1 国民健康保険料・後期高齢者医療保険料

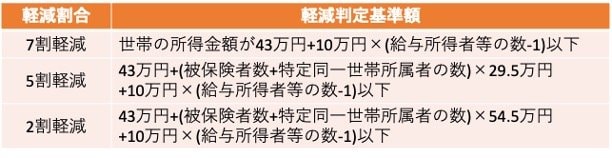

住民税非課税世帯は、国民健康保険料や後期高齢者医療保険料の減免を受けられます。減免額は、以下の基準額のとおりです。

〈7割軽減〉

- 世帯の所得金額が43万円+10万円×(給与所得者等の数-1)以下

〈5割軽減〉

- 43万円+(被保険者数+特定同一世帯所属者の数)×29.5万円

+10万円×(給与所得者等の数-1)以下

〈2割軽減〉

- 43万円+(被保険者数+特定同一世帯所属者の数)×54.5万円

+10万円×(給与所得者等の数-1)以下

所得金額に応じて、最大7割の保険料が軽減されます。75歳になったときに移行する後期高齢者医療保険制度の保険料も、同様の減免が受けられます。

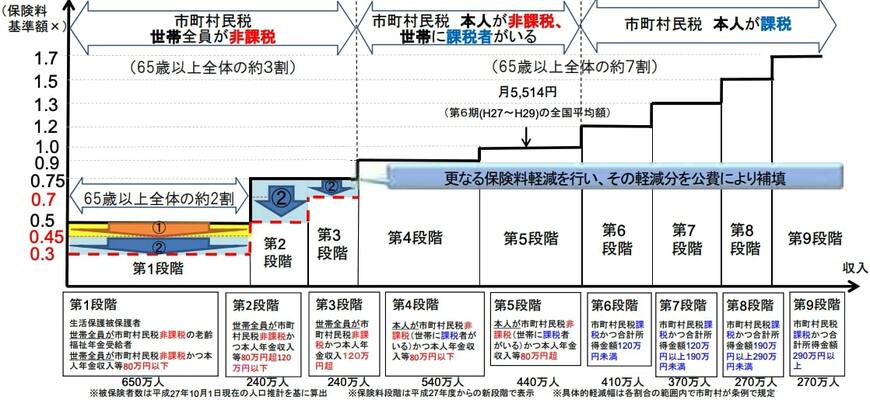

3.2 介護保険料

住民税非課税世帯では、介護保険料の納付額が減額されます。非課税世帯の人が納付する保険料は、基準額の0.3倍〜0.7倍の金額です。

- 基準額×0.3(7割減):年金収入80万円以下

- 基準額×0.5(5割減):年金収入80万円超120万円以下

- 基準額×0.7(3割減):年金収入120万円超

基準額の倍率は、年金収入額によって変化します。厚生労働省によれば、65歳以上の全体の約2割が、基準額の0.3倍の保険料の納付対象なのも明らかとなっています。

3.3 医療費

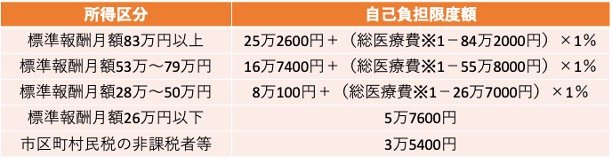

住民税非課税世帯は、医療費の負担が緩和されます。70歳未満の場合、医療費の自己負担限度額は以下のとおりです。

〈標準報酬月額83万円以上〉

- 25万2600円+(総医療費※1-84万2000円)×1%

〈標準報酬月額53万〜79万円〉

- 16万7400円+(総医療費※1-55万8000円)×1%

〈標準報酬月額28万〜50万円〉

- 8万100円+(総医療費※1-26万7000円)×1%

〈標準報酬月額26万円以下〉

- 5万7600円

〈市区町村民税の非課税者等〉

- 3万400円

住民税が非課税の場合、自己負担限度額は3万5400円です。超えた分は高額療養費が支給されるため、少ない負担で医療が受けられます。

3.4 教育費

住民税が非課税の世帯では、教育面での優遇措置が受けられる場合があります。たとえば、日本学生支援機構では、住民税非課税世帯を対象に、大学や専門学校進学時の給付型奨学金の支給や、入学金・授業料の免除などを行っています。年金受給時に子どもが進路選択の時期を迎えるという世帯にとっては、給付型奨学金などの存在は心強いでしょう。

3.5 介護・福祉サービス

介護や福祉サービスも、住民税非課税世帯には優遇措置が存在します。介護サービスでは、サービスの利用料金が自身の負担すべき上限額を超えた場合に、超えた分が介護保険から支給されます。たとえば、住民税非課税世帯の施設入所者は、収入状況によって1日あたりの施設利用料の負担限度額が減免されています。

また、一般的に9300円〜3万7200円かかる障害福祉サービスの利用も、住民税非課税世帯であれば負担なしで利用可能です。