多くの人の場合、老後の収入源の柱は「公的年金」となりますが、将来ご自身がいくら受け取れるのか曖昧な方も多いのではないでしょうか。

「年金はどんどん減らされている」とイメージする人も多いですが、実は2024年度は2.7%の増額となりました。標準的な夫婦で約23万円とされています。

2回目の支給が8月15日にせまりました。

とはいえ、老後に受け取れる年金は、加入している年金や現役時代の報酬によって大きく変わります。

本記事では、厚生労働省の資料を元に、夫婦世帯の収入別モデル年金を紹介していきます。

「年金の仕組み」や「国民年金・厚生年金それぞれの平均月額」についても紹介しているので、あわせて参考にしてください。

1. 日本の公的年金の仕組みをおさらい

まずは、日本の公的年金制度の仕組みをおさらいしておきましょう。

「自分がどの年金タイプを受け取れるのかよく分かっていない」という方は、本章で理解しておけると良いでしょう。

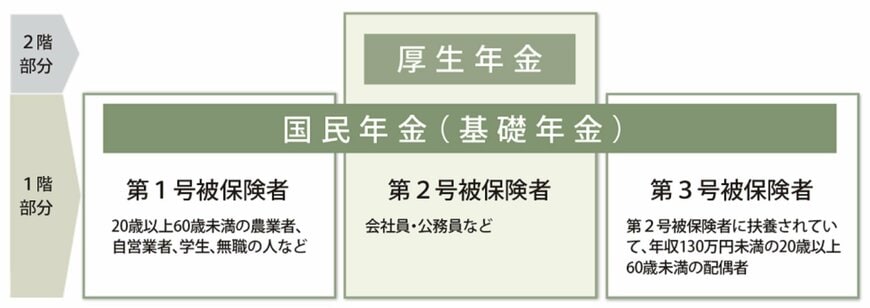

日本の公的年金は、1階部分の国民年金と2階部分の厚生年金の「2階建て構造」で構成されています。

国民年金は、日本に住む20〜60歳未満の人が原則加入対象で、保険料は一律です。

一方で厚生年金は、主に会社員や公務員が加入対象で、保険料は現役時代の年収によって異なります。

厚生年金は国民年金に「上乗せされる」形で支給されるため、国民年金のみ受給の人よりも受給額が多い傾向にあります。

また、国民年金は保険料が一律であることから個人差があまりありませんが、厚生年金は現役時代の年収・加入期間によって保険料が変わることから、年金額にも個人差が生じやすいです。

- 国民年金のみ受給:自営業者・フリーランス・専業主婦など

- 厚生年金と国民年金を受給:会社員・公務員など

将来受け取れる受給額が「国民年金のみか」「厚生年金と国民年金どちらもか」で、受け取れる額が大きく変わるため、事前に確認しておけると良いでしょう。

では、具体的に将来年金をいくら受け取れるのでしょうか。

次章にて、厚生労働省が公表した、国民年金と厚生年金の年金額例を確認していきましょう。