5. 遠い将来に向けた資産作りに大切なこととは?

今回は、65歳以上の無職夫婦世帯の家計収支や、今のシニア世代が受け取る年金月額に関するデータを整理しながら、老後に向けた資金形成について考えていきました。

住宅ローンや子育て費用などに家計が圧迫される現役世代の多くにとって、リタイヤ後の暮らしなんてイメージしにくいかもしれませんね。ぜひこの記事をきっかけに、長期的な視点でマネープランを意識していただければと思います。

丁寧な家計管理はもちろんのこと、税制優遇制度などの情報に高くアンテナを張る、ねんきん定期便やねんきんネットで将来の年金額を把握するなどの日頃の習慣が、遠い将来に向けた資産作りに必ず役に立つでしょう。

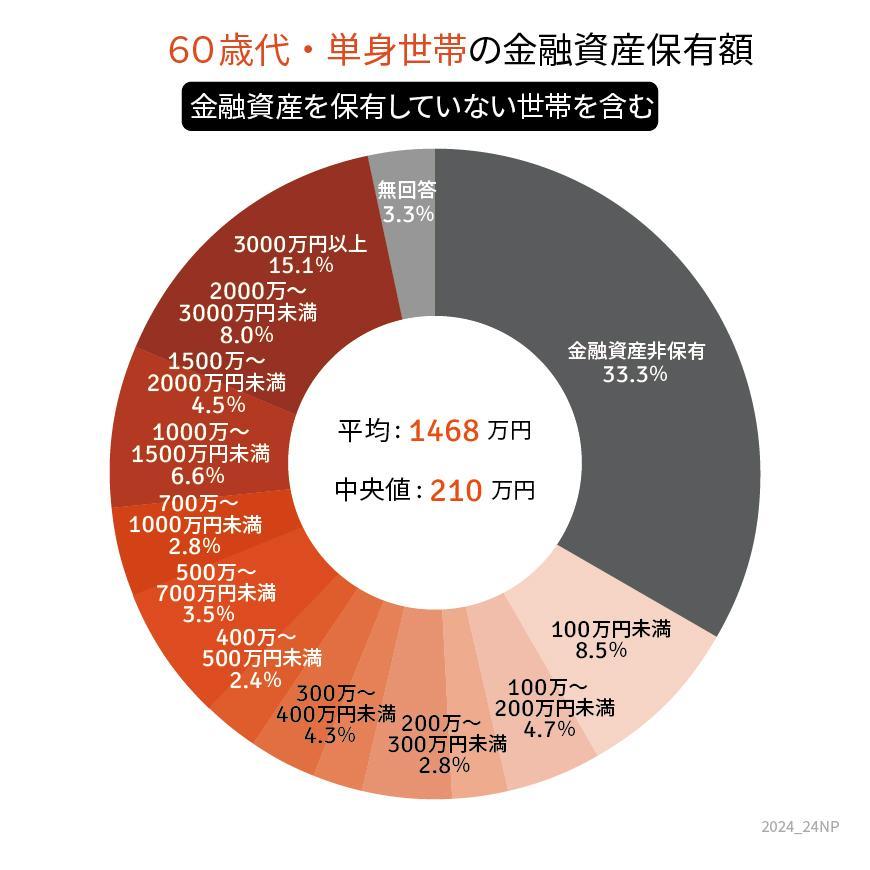

5.1 【ご参考】60歳代・ひとり世帯の貯蓄額

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

5.2 <平均と中央値>

- 平均:1468万円

- 中央値:210万円

参考資料

- 帝国データバンク「定期調査:「食品主要 195 社」価格改定動向調査―2024 年7月 2024年の食品値上げ1万品目突破 7月は411 品目で値上げ 今秋に値上げラッシュの見通し

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

筒井 亮鳳