2.2 単身世帯で「貯蓄3000万円以上」の割合

- 30歳代:4.0%

- 40歳代:4.3%

- 50歳代:9.3%

- 60歳代:15.1%

- 70歳代:17.3%

2人以上世帯・単身世帯ともに、30歳代・40歳代の貯蓄3000万円以上の達成割合は1割未満となっています。

50歳代以降から徐々に割合が高くなっていますが、老後を迎えている年代である60歳代〜70歳代でも、貯蓄3000万円以上を占める割合は1〜2割程度にとどまる結果に。

近年における年金支給額の減少や医療費の増加など、老後生活の費用負担が重くなっており、3000万円以上の貯蓄を目指す必要性が高まっています。

老後資金として3000万円以上の貯蓄を達成するためには、早いうちから計画的に貯蓄を始めることが重要です。

具体的には、毎月の給与から一定額を貯蓄に回したり、ボーナスを貯蓄に充てたり、家計を見直して節約したりといった方法が有効と言えるでしょう。

また、資産運用を活用して貯蓄を増やす検討ができれば、預金よりも効率的に資産を増やしやすくなります。

次章にて、65歳までに貯蓄3000万円以上を達成するための資産運用シミュレーションをしていきましょう。

3. 貯蓄3000万円以上を達成するための資産運用シミュレーション

年金の受給開始年齢は原則65歳からとなっていますが、65歳までに貯蓄3000万円を達成するには、毎月いくら積み立てる必要があるのでしょうか。

本章では、年率3%だと仮定して、2つの積立条件でシミュレーションをしていきます。

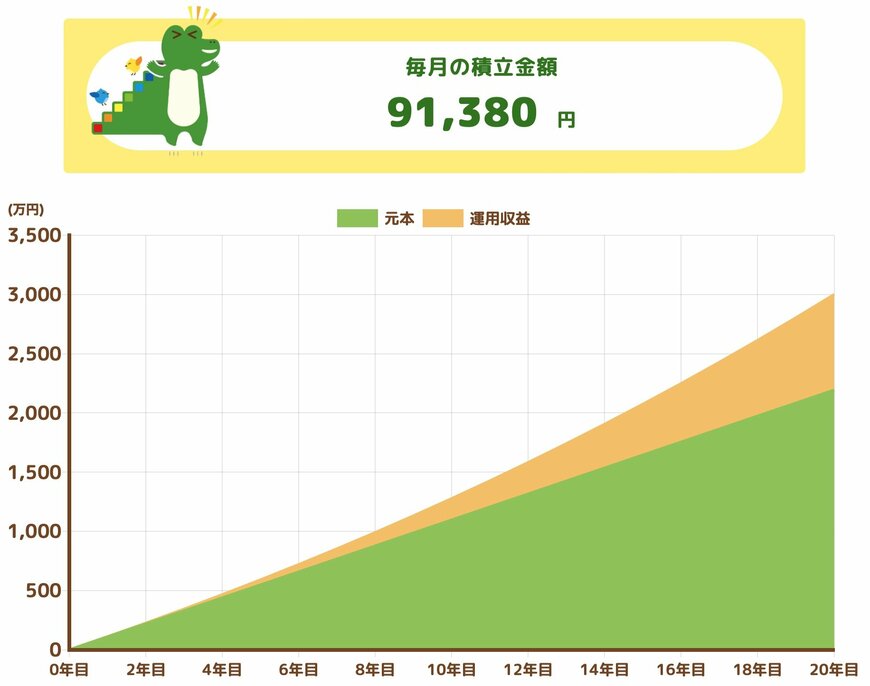

3.1 45歳から20年間、資産運用をした場合

45歳から20年間、資産運用を行う場合、毎月「約9万円」を積み立てれば、65歳までに貯蓄3000万円を達成できます。

【内訳】

- 元本:2193万円

- 運用利益:807万円

預貯金の場合は、毎月9万円を積み立てても約2000万円にしかなりませんが、資産運用を活用することで約800万円の老後資金を増やすことが期待できます。

では、より期間を短くした場合はどうでしょうか。