2024(令和6)年4月からの国民年金額は月額6万8000円です。厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は23万483円で、1人あたり11万円程度です。年金額は増加傾向にありますが、年金だけで老後を過ごすのは困難といえます。

年金額を増やす方法の一つとして、受給タイミングを遅らせる「繰下げ受給」があります。年金額が増えるのがメリットですが、いくつかデメリットも存在するのが難点。制度の内容を理解しておかないと、年金の受け取りで生涯後悔する可能性もあるでしょう。

繰下げ受給には、どのような落とし穴が潜んでいるのでしょうか。この記事では、繰下げ受給のデメリットについて、解説します。年金額を増やそうと繰下げ受給を検討している人は、ぜひ参考にしてください。

1. 年金の「繰下げ受給」とは

年金の繰下げ受給とは、65歳から受け取れる老齢年金を、66歳以後75歳までの間で繰下げて受給できる制度です。特徴は「繰下げた月数×0.7%」だけ年金額が増加すること。

1年間で8.4%、75歳までの10年間繰り下げれば、84%も年金額を増やせます。年金額の増加は一生続くため、本来受け取れる年金額よりも多くの金額を受け取れる可能性があります。

基礎年金と厚生年金の両方を受け取る場合は、別々に繰下げ可能です。基礎年金と厚生年金のどちらか少ない方だけを繰下げれば、年金額の少なさをカバーすることができます。

ただし、以下の年金は繰下げの対象外です。

- 「特別支給の老齢厚生年金」:昭和36年4月1日以前に生まれた男性や昭和41年4月1日以前に生まれた女性が受け取る年金

- 「在職老齢年金制度」で支給停止されていた年金:65歳以降も厚生年金保険に加入していた期間がある場合や、70歳以降に厚生年金保険の適用事業所で勤務していた期間がある場合に「在職老齢年金制度」により支給停止されていたもの。

2. 繰下げ受給で年金はどれくらい増えるのか

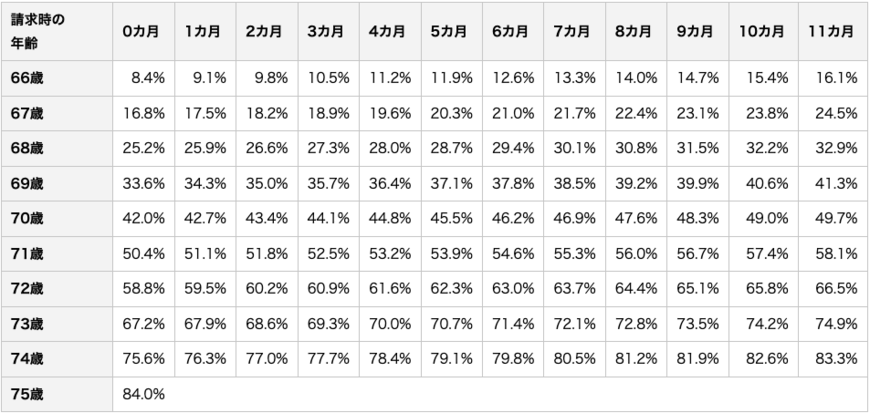

繰下げ受給をした場合、年金額は8.4%〜84%まで増額ができます。増額される金額は「繰下げた月数×0.7%」で決まります。10年まで繰下げた場合の増額率を見てみましょう。

- 66歳:8.4%〜16.1%

- 67歳:16.8%〜24.5%

- 68歳:25.2%〜32.9%

- 69歳:33.6%〜41.3%

- 70歳:42.0%〜49.7%

- 71歳:50.4%〜58.1%

- 72歳:58.8%〜66.5%

- 73歳:67.2%〜74.9%

- 74歳:75.6%〜83.3%

- 75歳:84.0%

68歳時点で約30%、71歳時点で約50%の年金が上乗せされます。75歳まで繰下げれば84%まで増額され、通常の約2倍の年金額を受け取れます。

年金の繰下げ受給は年金額を大きく増加できるのがメリットです。しかし、いくつか落とし穴も存在します。繰下げ受給に潜むデメリットを、次章以降で解説します。