6. 非課税世帯への優遇制度が受けられると年間いくらほど得になるのか

非課税世帯への優遇制度で減免・免除を受ける場合、年間でどれくらい負担が減るのでしょうか。

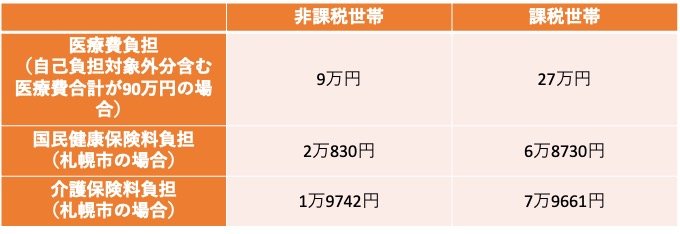

札幌市在住で、年収80万円の非課税世帯の場合と年金収入が180万円ある課税世帯とで、医療費や保険料の負担額の違いを見てみましょう。

【年収80万円非課税世帯・年収180万円世帯】医療費や保険料の負担額の違い3/4

出所:厚生労働省「医療費の一部負担(自己負担)割合について」、札幌市「令和6年度国民健康保険料の目安 65歳以上の公的年金収入の場合」および札幌市「65歳以上の方(第1号被保険者)の介護保険料」をもとに筆者作成

6.1 医療費負担

(自己負担対象外分含む医療費合計が90万円の場合)

- 非課税世帯:9万円

- 課税世帯:27万円

6.2 国民健康保険料負担

(札幌市の場合)

- 非課税世帯:2万830円

- 課税世帯:6万8730円

6.3 介護保険料負担

(札幌市の場合)

- 非課税世帯:1万9742円

- 課税世帯:7万9661円

年間で約30万円ほどの差が生まれます。自治体やそのほかの優遇措置を活用した場合はさらに差が広がる可能性があるでしょう。

もしこの差を年金の繰下げ受給で埋めようとした場合、30万円ほど上乗せしなければなりません。

国民年金(年額81万6000円)で上乗せしようとすると、36%程度の増額が必要となります。

よって、4年半ほど繰下げ受給すると、優遇措置による負担減分をカバーできます。

7. 繰下げ受給の落とし穴④待機期間中に亡くなった場合

繰下げしている期間である「繰下げ待機期間」の途中で自身が亡くなった場合、繰下げていた年金は受け取れません。

老齢年金は終身で受け取れますが、自身が亡くなってしまうと、以降は受給権を失い一切年金を受け取れません。

年金受給者が亡くなった際、遺族は未支給年金を請求できます。ただし、支給額は65歳時点のものであり、亡くなる5年前までの分しか受け取れません。

また、遺族は遺族年金を受給できます。しかし、年金を繰下げていても、遺族年金の金額は増えません。遺族基礎年金は「81万6000円+子の加算額」、遺族厚生年金は「老齢厚生年金の報酬比例部分×4分の3」が支給され、年金繰下げによる増額分は反映されません。

どれだけ年金受給を繰下げて受け取れる年金額を増やしても、自身が亡くなってしまうと「せっかくの年金が受け取れない」という事態に陥ってしまうのです。

寿命の予測は、誰にもできません。繰下げ受給を決めた時点では健康でも、数年後に病気にかかっている可能性もあります。

予測できない寿命リスクに対処するには、次に紹介する制度を活用してみましょう。