5. 老後資金の準備を始めよう

ここまで65歳以上の生活について、貯蓄・生活費・年金月額の3つの観点で確認してきました。老後の生活を公的年金だけに頼って過ごすのは難しいと言えるでしょう。

若いうちから個人でできる老後の対策はたくさんあります。いくつか紹介していきますので、参考にしてみてください。

5.1 私的年金を活用する

私的年金とは、現役時代に加入して一定の年齢に達するまで積み立てていき、公的年金に上乗せして老後資金の準備をしていくものです。代表的なものに個人年金保険や確定拠出年金などがあります。

個人年金保険は老後の収入源を増やせるだけでなく、住民税や所得税といった税金の控除対象となるため、老後対策と節税対策を同時にできるメリットがあります。

確定拠出年金とは、拠出した掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度です。「拠出時」「運用」「受給時」それぞれで税制面の優遇がある点が魅力のひとつです。

ただし、個人年金保険も確定拠出年金も元本割れのリスクを伴うので、始める際は知識をつけてからスタートすることをおすすめします。

5.2 資産運用を活用する

「お金に働いてもらう」資産運用は、コツコツと長期間積み立てていくことで、資産を増やすことが期待できます。

昨今、話題になっているNISAも資産運用のひとつで、それ以外にもいろいろな資産運用の方法があります。

資産運用においても元本割れをするリスクはあり「必ず増える」ものではないので、事前に制度や仕組みを確認するとともに、まずは少額の運用からスタートするとよいでしょう。

6. まとめ

本記事では65歳以上の生活について、貯蓄・生活費・年金月額の3つの観点から解説しました。

- 65歳以上世帯の貯蓄額 :(貯蓄平均値:2462万円、貯蓄中央値:1604万円)

- 厚生年金の平均受給月額 :14万3973円

- 国民年金の平均受給月額 :5万6316円

- 65歳以上「無職世帯」の月の家計の収支 :▲3万7916円

また、生命保険文化センターの意識調査によると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額で平均23万2000円となっています。

さらに、ゆとりのある豊かな老後生活を送るためには平均で37万9000円が必要であると考えられており、それを年金だけで準備することは難しいでしょう。

「人生100年時代」とも言われている中、医療費や住まいの修繕費などの突発的な出費も考えると、若いうちから早急に対策をしておく必要があります。

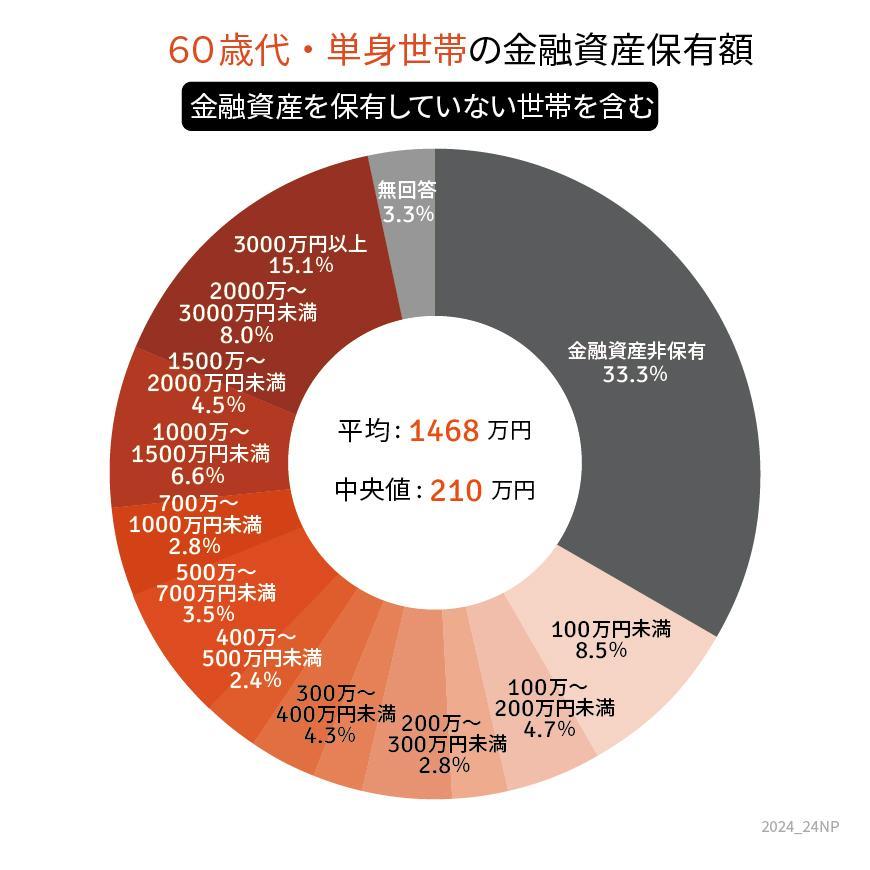

7. 【参考】60歳代・ひとり世帯の貯蓄額

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

7.1 <平均と中央値>

- 平均:1468万円

- 中央値:210万円

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 厚生労働省「令和4年国民生活基礎調査」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 内閣府「生活設計と年金に関する世論調査」

- 経済産業省資源エネルギー庁「電気・ガス価格激変緩和対策事業」

- 生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

- 首相官邸「岸田内閣総理大臣記者会見」2024年6月21日

LIMO編集部