1.2 定額減税の対象となる同一生計配偶者及び扶養親族の定義

同じ4人家族でも、共働きであれば扶養の定義に迷う方もいるでしょう。

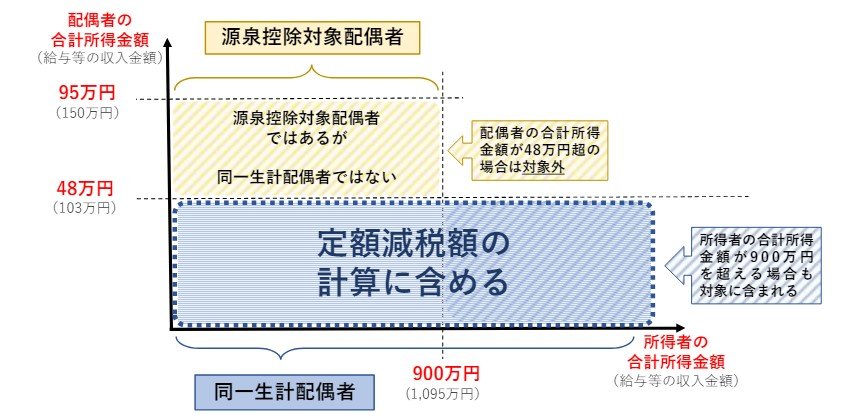

国税庁によると、減税額の計算に含める「同一生計配偶者及び扶養親族」の定義について、以下のとおり設けています。

- 同一生計配偶者:控除対象者と生計を一にする配偶者(⻘⾊事業専従者等を除く)のうち、合計所得⾦額が48万円以下の⼈

- 扶養親族:所得税法上の控除対象扶養親族だけでなく、16歳未満の扶養親族も含まれる

夫婦共働きであっても、配偶者の所得が48万円以下であれば対象です。

2. 定額減税はいくら?給与明細での確認方法

実際に定額減税がいくら行われたのか、給与明細で確認するようにしましょう。

給与明細では、「支給」等の欄に基本給や各種手当の記載があります。

続いて「控除」等の欄に、給与から天引きされる項目と金額が載っています。

- 健康保険料

- 雇用保険料

- 厚生年金保険料

- 所得税

- 住民税

こちらに「定額減税」として金額が書かれていたら、その分が減税されていることになります。

「差引支給総額」「振込額」などで記載された手取り額とともに確認しておきましょう。

なお、住民税は0円になっていると思います。一人あたり1万円の減税となる住民税は、6月分の天引きを0円にし、合計から1万円を引いた総額を7月から天引きすることになります。

「定額」減税とはいえ、実際の減税額は個人によって異なることがわかりました。次章では、単身世帯、共働き世帯、専業主婦世帯にわけて減税額を見ていきましょう。