3. 夫婦世帯が65歳時点で受け取れる年金モデル【30歳代~60歳代まで】

では、検証結果に基づき、モデル年金の見通しを確かめてみましょう。

夫婦世帯が65歳時点で受け取れる金額に加え、90歳まで受給した場合の見通しをまとめました。

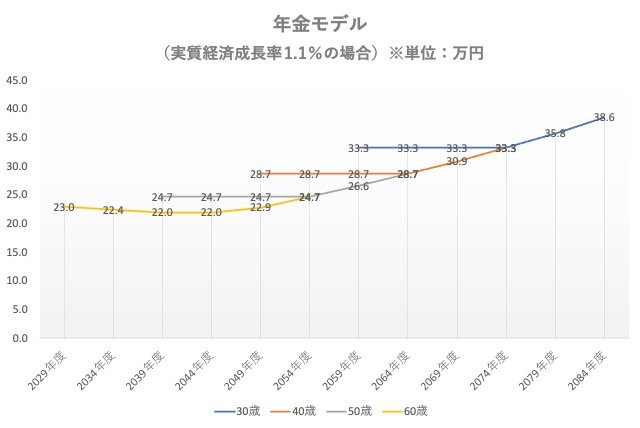

3.1 実質経済成長率1.1%の場合

<30歳>

- 2059年度(65歳):33万3000円

- 2064年度(70歳):33万3000円

- 2069年度(75歳):33万3000円

- 2074年度(80歳):33万3000円

- 2079年度(85歳):35万8000円

- 2084年度(90歳):38万6000円

<40歳>

- 2049年度(65歳):28万7000円

- 2054年度(70歳):28万7000円

- 2059年度(75歳):28万7000円

- 2064年度(80歳):28万7000円

- 2069年度(85歳):30万9000円

- 2074年度(90歳):33万3000円

<50歳>

- 2039年度(65歳):24万7000円

- 2044年度(70歳):24万7000円

- 2049年度(75歳):24万7000円

- 2054年度(80歳):24万7000円

- 2059年度(85歳):26万6000円

- 2064年度(90歳):28万7000円

<60歳>

- 2029年度(65歳):23万円

- 2034年度(70歳):22万4000円

- 2039年度(75歳):22万円

- 2044年度(80歳):22万円

- 2049年度(85歳):22万9000円

- 2054年度(90歳):24万7000円

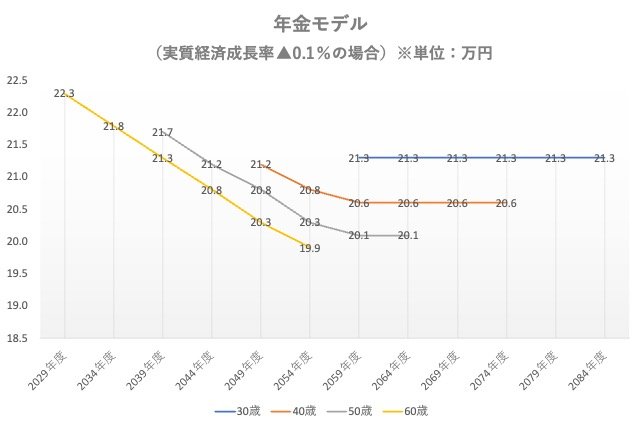

3.2 実質経済成長率▲0.1%の場合

<30歳>

- 2059年度(65歳):21万3000円

- 2064年度(70歳):21万3000円

- 2069年度(75歳):21万3000円

- 2074年度(80歳):21万3000円

- 2079年度(85歳):21万3000円

- 2084年度(90歳):21万3000円

<40歳>

- 2049年度(65歳):21万2000円

- 2054年度(70歳):20万8000円

- 2059年度(75歳):20万6000円

- 2064年度(80歳):20万6000円

- 2069年度(85歳):20万6000円

- 2074年度(90歳):20万6000円

<50歳>

- 2039年度(65歳):21万7000円

- 2044年度(70歳):21万2000円

- 2049年度(75歳):20万8000円

- 2054年度(80歳):20万3000円

- 2059年度(85歳):20万1000円

- 2064年度(90歳):20万1000円

<60歳>

- 2029年度(65歳):22万3000円

- 2034年度(70歳):21万8000円

- 2039年度(75歳):21万3000円

- 2044年度(80歳):20万8000円

- 2049年度(85歳):20万3000円

- 2054年度(90歳):19万9000円

実質経済成長率が安定的に伸びていけば、すべての年代で長生きするほど受給額が増える試算となりました。

特に30歳の場合は受給時点で33万円台と、60歳の人の受給額よりも10万円ほど多くなっています。

物価や賃金の変動による実質価値の増減はありますが、おおむね現在と同等の年金水準が保たれることがわかります。

一方、経済成長が鈍い場合は、物価の影響を受けて受給額が年々下がっていく試算となりました。

どの年代の人も将来の受給金額はほぼ変わらず、20万円前後で推移しています。

年金水準を保つには、賃金の伸びが欠かせないといえるでしょう。

では、賃金や物価変動の影響を受けずに年金額を増やすにはどのような対策が必要なのでしょうか。政府が進める対策について、次章で紹介します。