5. 年金受給者への定額減税も始まったが

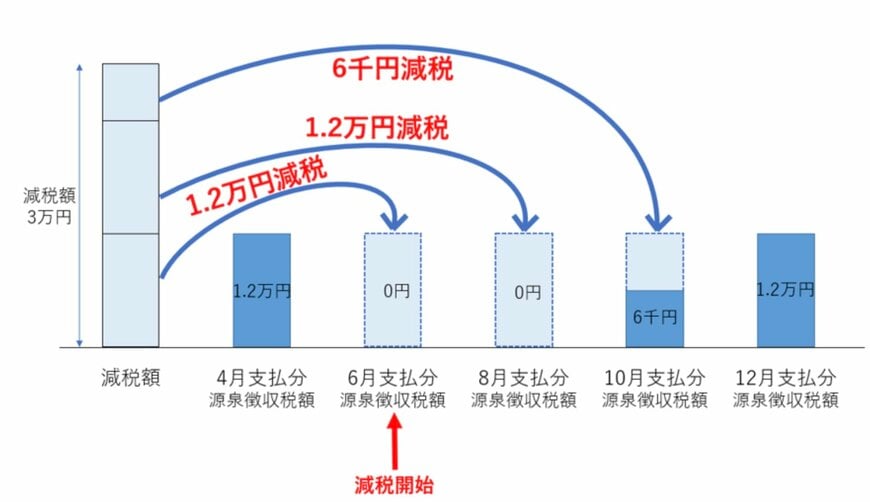

6月からは定額減税も開始しました。年金受給者も所得税や住民税が減額されますが、給与所得者と違い「住民税の減税開始は10月スタート」(原則)となります。

また、年金受給者のうち所得税を3万円も払う人は多くないので、1回あたりの減税額のインパクトはあまりないかもしれません。

限度額である3万円に到達するまで、8月以降も少しずつ減額が続くことになるでしょう。

10月からは住民税の減額も始まりますが、限度額である1万円全てを減税しきれない場合は、同様に次回以降の年金からも順次減額されます。

減税しきれないと見込まれる世帯には自治体から「調整給付金」が支給されるため、そちらも確認が必要です。

なお、政府は低所得世帯や年金世帯を対象に、「追加の給付金」を検討すると明言しました。対象者の所得要件などは未定ですが、今後の動向に注目が集まります。

6. 年金だけで生活できない…老後資金を備える

老後は「100%年金だけで生活するつもり」という方は多くないと思いますが、実際の高齢者の現状や「自分自身の年金見込み額」を把握している人ばかりではないでしょう。

公的年金だけに頼れないのであれば、足りない分を備える必要があります。

一時は老後2000万円問題が話題となりましたが、多くの人が違和感を持ったとおり「必要な老後資金額は個人の状況によって異なる」ものです。

その準備方法も個人の価値観やリスク許容度によってさまざまでしょう。

低金利の今、預貯金だけで資産形成する方は多くないと思いますが、大切な老後資金だからこそ「すべて投資で準備する」のもリスクが高いです。

お金を守りながらどう育てるか、自分に合った方法を見つけましょう。

iDeCoやNISA、個人年金保険など金融商品は多岐に渡りますが、流行や人気で決めるのではなく、冷静な情報収集が必要になります。

参考資料

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」2024年7月5日

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 国税庁「公的年金から源泉徴収される所得税等の定額減税」

- 首相官邸「岸田内閣総理大臣記者会見」

太田 彩子