3. 高齢者の年金額は厳しいのか

前年の調査結果と比べると、年金だけで生活する高齢者の割合が減少していることがわかります。

3.1 年金だけで生活する高齢者世帯の割合(前年調査)

- 公的年金・恩給の総所得に占める割合が100%:44.0%

- 公的年金・恩給の総所得に占める割合が80%~100%未満:16.5%

- 公的年金・恩給の総所得に占める割合が60~80%未満:13.9%

- 公的年金・恩給の総所得に占める割合が40~60%未満:13.5%

- 公的年金・恩給の総所得に占める割合が20~60%未満:8.5%

- 公的年金・恩給の総所得に占める割合が20%未満:3.6%

物価上昇等も要因のひとつと考えられます。2024年度の年金は2.7%の増額改定となりましたが、一方で物価上昇率はこれを上回るため、実質的には目減りしている状況にあるのです。

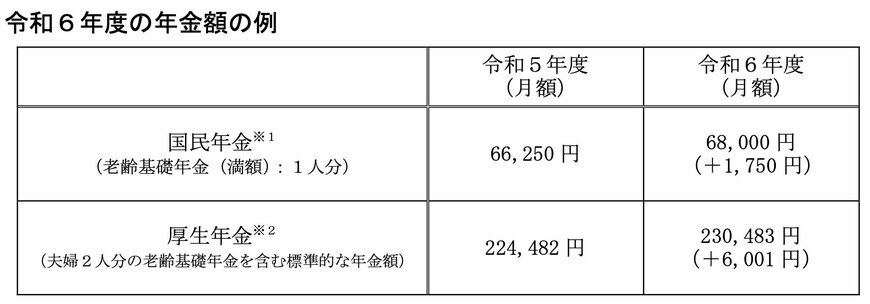

3.2 年金は2.7%の増額も実質目減りへ

- 国民年金(老齢基礎年金):6万8000円(1人分)

- 厚生年金:23万483円(標準的な夫婦2人分)

また、全ての人が上記の金額通りに受け取れるわけではないことにも注意が必要です。

国民年金の金額例は、「満額受給を想定した1人分」の年金額なので、保険料の未納期間がある人はもっと少なくなります。

また厚生年金の金額は「標準的な夫婦2人分」の年金額となっています。しかし、単純に「1人あたり11万5000円」となるわけではありません。

「標準的な夫婦」の試算根拠として、厚生労働省は「平均的な収入(平均標準報酬43万9000円)で40年間就業した場合に受け取り始める老齢厚生年金と2人分の国民年金年金(満額)の給付水準」と説明しています。

つまり、会社員として40年間43万9000円を稼ぎ続けた夫(妻)と、一度も厚生年金に加入したことのない妻(夫)を想定しているため、個人差が大きいといえます。

次章にて、実際に支給された「国民年金・厚生年金」それぞれの平均月額についても見ていきましょう。