2. 老後に受け取る厚生年金が少ない…と思ったとき個人ができる対策3つ

個人でできる老後に受け取る年金を少しでも多くするための対策は以下の3つです。

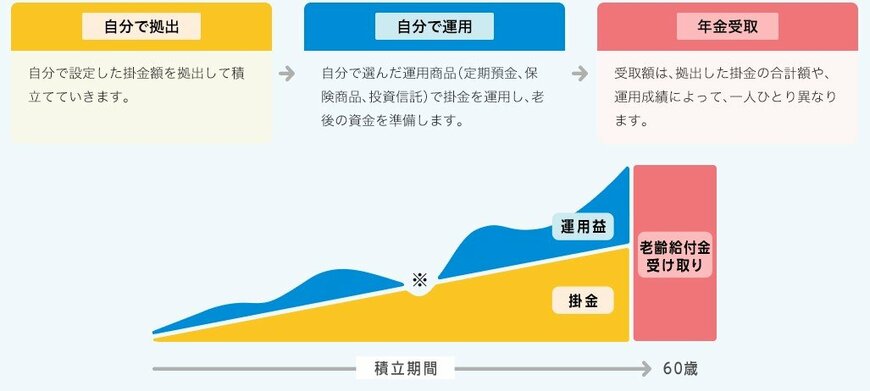

2.1 老後に受け取る年金を多くするための対策1:iDeCo(イデコ・個人型確定拠出年金)に加入する

iDeCoは、毎月一定の金額を積み立て、あらかじめ用意された金融商品(定期預金・保険・投資信託など)を自ら運用する制度で老後資金を準備する制度です。

運用の成果は、原則60歳以降に一時金または年金で受け取ることになります。

iDeCoの掛金は月額5000円からですが、自営業者か会社員か、会社が企業型DC(企業型確定拠出年金)に加入しているか否か、などで掛金の上限額が決まっています。

また、iDeCoは「拠出時」「運用時」「受取時」のいずれの場合も税制優遇があるのが特徴です。

たとえば退職金制度のない方や、節税を兼ねた投資を考えている方にとっては、50歳からのiDeCo加入でも、所得税や住民税を抑えることもできるため、節税を兼ねた老後資金の準備が可能となります。

2.2 老後に受け取る年金を多くするための対策2:60歳以降も厚生年金に加入して働く

国民年金は加入期間が40年に達したら、それ以上加入することはできません。

しかし、厚生年金は原則70歳まで加入して、厚生年金保険料を納めることができます。

60歳以降、会社などで働き厚生年金に加入することで、受け取れる老齢厚生年金が増えますし、健康保険に加入し続けることで、人間ドッグなどの手厚い健康診断も安く受診できます。