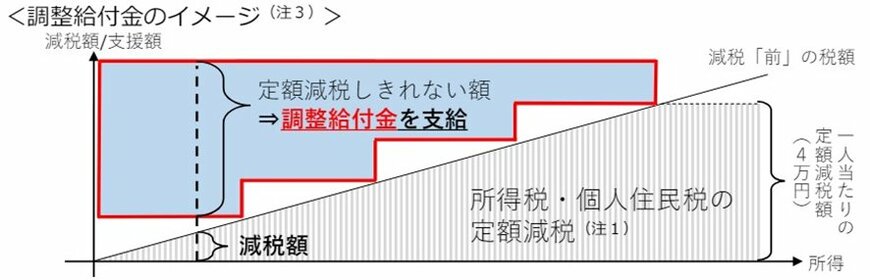

2. 減税しきれない額は「調整給付金」が支給される

令和6年度の定額減税で、減税しきれないと見込まれる方に対し、「調整給付金」が支給されます。

2.1 調整給付金の対象者・支給金額

調整給付金の対象者と支給額の計算方法を確認していきましょう。

【支給対象者】

調整給付金の支給対象者は、以下の2つの要件をいずれも満たす方です。

- 所得税か個人住民税所得割の少なくともいずれか一方を納めている方

- 定額減税しきれないと見込まれる方

【支給額の計算方法】

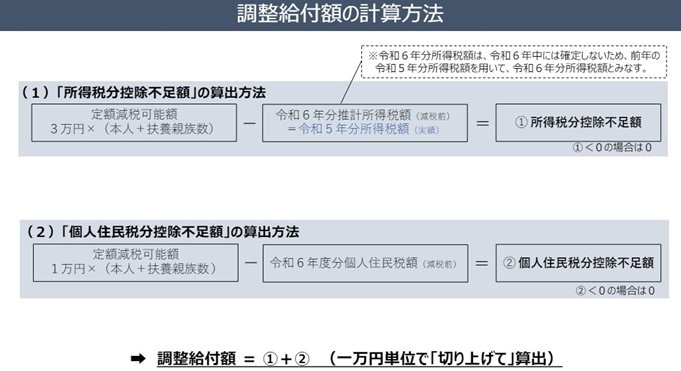

(1)「所得税分控除不足額」の算出方法

定額減税可能額(3万円×(本人+扶養親族数))-令和6年分推計所得税(減税前)=①所得税分控除不足額

(2)「個人住民税分控除不足額」の算出方法

定額減税可能額(1万円×(本人+扶養親族数))-令和6年分推計所得税(減税前)=②個人住民税分控除不足額

調整給付額=①+②(1万円単位で切り上げ)

【給付例】

例1)納税者本人と扶養親族3人の4人家族で、納付する所得税が4万円、住民税所得割(減税前)が3万円の場合

- 所得税分控除不足額:(3万円×4人)-4万円=8万円→①

- 住民税分控除不足額:(1万円×4人)-3万円=1万円→②

定額減税しきれない所得税分8万円(①)と住民税分1万円(②)の合計9万円が、調整給付額として支給されます。

例2)一人暮しで、所得税2万円、住民税所得割が2万円(減税前)の場合

- 所得税分控除不足額:3万円-2万円=1万円→③

- 住民税分控除不足額:1万円-2万円=△1万円→④

住民税は1万円が減税しきれているため、定額減税しきれていない所得税分1万円(③)が調整給付額として支給されます。