65歳以上夫婦世帯「1ヶ月の生活費」と「年金受給額」はいくら?赤字を回避するために行う老後対策

【棒グラフつき】勤労世帯も含む65歳以上世帯「貯蓄額は平均で2462万円」

yamasan0708/shutterstock.com

「老後資金」は多くの方々が頭を悩ませている問題の一つです。年齢を重ねれば重ねるほど収入は減っていく傾向にあるため、計画的に準備をすることが求められます。

2021年から「物価上昇」が始まり、今まで以上に支出額が増加し、老後資金を計画的に準備していくことが困難になった方もいるでしょう。

2024年7月5日に公開された厚生労働省「2023(令和5)年 国民生活基礎調査の概況」によると、100%年金だけで生活しているシニアは41.7%とのこと。

半数以上の世帯が年金以外で補填していることからも、老後資金を準備していかなければならないのが現状です。

本記事では、65歳以上無職の世帯の「一ヶ月の生活費」や老後生活の収入源である「国民年金・厚生年金の平均受給額」について解説をしていきます。

その他にも、物価上昇の波が押し寄せている中での、老後資金の作り方についてもお話していきます。

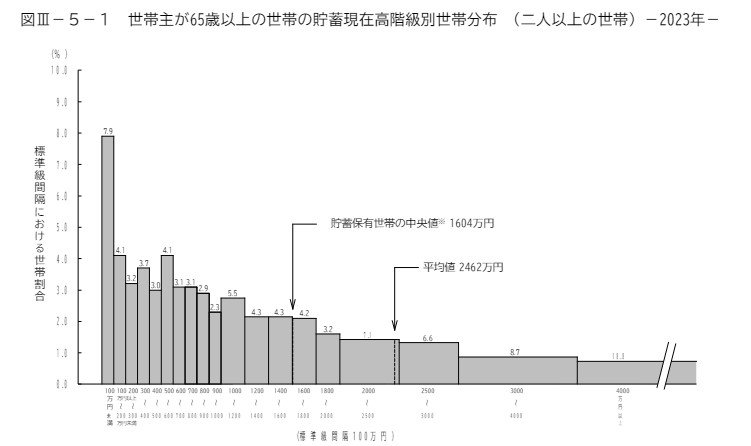

1. 65歳以上世帯「平均貯蓄額」の最新で2462万円に

勤労世帯も含む65歳以上世帯における貯蓄額は平均で2462万円になりました。

総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」から詳細を確認しましょう。

- 貯蓄平均値:2462万円

- 貯蓄中央値:1604万円

前年の調査では、平均が2414万円、中央値が1677万円だったことから、実態を表す中央値の低下が気になります。

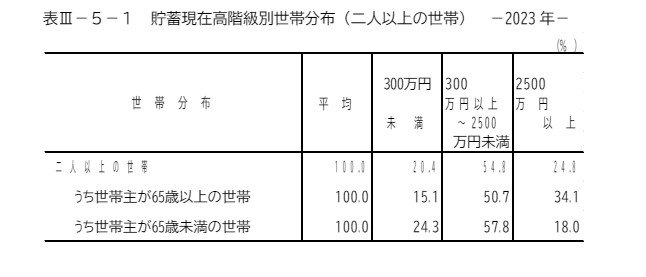

貯蓄現在高階級別世帯分布を見ると、300万円未満の世帯が15.1%、2500万円以上の世帯が34.1%となっており、貯蓄の二極化が進んでいることが要因と捉えられます。

では「無職世帯」に限定するとどうでしょうか。

著者

ファイナンシャルアドバイザー/一種外務員資格(証券外務員一種)

一種外務員資格(証券外務員一種)、3級ファイナンシャル・プランニング技能士(FP3級)を保有。日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株式、投資信託の提案を得意とし、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向けに資産運用のサポート業務を行う。また、専門家と実務家が発信する金融経済ニュースサイト「LIMO&ファイナンス」でも執筆を行う。(2026年7月12日更新)

監修者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/編集者/元公務員

ニ種外務員資格(証券外務員ニ種)保有。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

京都教育大学卒業。株式会社モニクルリサーチが運営する、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部において、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてパートとしてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも記事を執筆している。京都府出身、滋賀県在住。(2026年6月26日更新)