4. 65歳以上無職の夫婦世帯「1ヶ月の生活費」はいくらか

総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、「65歳以上の夫婦のみの無職世帯」の家計収支は次のとおりとなりました。

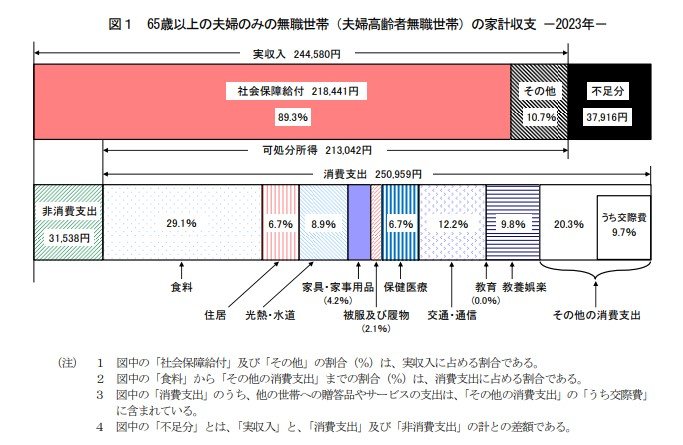

4.1 65歳以上「無職世帯」家計の収支

実収入:24万4580円

- うち社会保障給付:21万8441円

消費支出:25万959円

- うち食料:7万2930円

- うち光熱・水道:2万2422円

- うち保健医療:1万6879円

- うち交通・通信:3万729円 など

非消費支出:3万1538円

月の収支:▲3万7916円

あくまでも平均ベースではありますが、毎月の赤字は3万7916円となりました。

基本的に月々の収入内でやりくりする家庭がほとんどかと思いますが、突発的な支出を均すと平均並みの赤字がでることもめずらしくありません。

将来の生活費の想像ができないという方は、平均額を参考に「我が家の場合」を差引してみてもいいでしょう。

内訳では食費が月約7万円。食費と光熱・水道費用の合計で約10万円となっているので、このあたりをもっと削減できると感じる方もいるでしょう。

一方、住宅費は1万円台になっています。賃貸住まいであれば家賃の上乗せが必要なので、赤字額がもっと膨らむかもしれませんね。

年金額の目減りや物価上昇を正確に予想することはできないので、厳しめに想定しておくと安心です。

5. 物価上昇に負けない老後資金の作り方

65歳以上のお金事情を知れば知るほど、老後資金は計画的に準備していかなければいけないと感じるものです。

円安が進むほど物価上昇は加速していくと予想されます。年金受給額の増加は見込めない可能性が高いでしょう。

お金の目減りを防ぐには、「資産運用」を活用するのもひとつです。理由として、日本の銀行金利があります。

銀行によって金利に差がありますが、お金を預けていたとしても金利が低いことにより、なかなか増えていかないのが今の日本の現状です。

「資産運用」という方法は、銀行にお金を預けておくことと比べ預金以上に資産を増やせる方法の一つです。資産運用の代表的な例としては「NISA」や「iDeCo」などが有名です。

資産運用という方法を選択した場合、物価上昇率以上にお金が増えると期待できるところに投資する必要があります。

では仮にNISAやiDeCoを選択した場合、押さえておくポイントがあります。NISAやiDeCoはあくまでも制度であるため、投資先を自身で選択する必要があります。

商品の中にはハイリスク・ハイリターンのものもあれば、ローリスク・ローリターンのものも存在するため、商品選びがとても大切です。

資産運用ではない方法としては「年金の繰下げ受給」や「70歳・75歳まで働き、年金受給額を増やす」方法もあるため、自分に合った方法を選択しましょう。

6. まとめにかえて

理想の老後生活を実現するためには、「収入」「支出」「貯蓄」のイメージを具体的に持つことが大切です。

不確定要素が多いものですが、まずは今の収入と出費を確認するところから始めましょう。

「いくら貯金に回せるのか」「いつまでに貯める必要があるのか」を考えることが、計画的にお金を貯めるための一歩となります。

とはいえ、病気やケガで働けなくなるなど、人生にはあらゆるリスクがあるのも事実です。ここをカバーするのは保険になりますが、難しくて手が出せない人や何となく加入しているという人も多いです。

ひとことに「老後対策」と言っても、実は考えることが非常に多いことがわかりますね。

- 年金見込額

- 貯蓄

- 資産運用

- いつまで働くか(働けるか)

- 保険

それぞれについてじっくり考えてみましょう。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

長井 祐人