「老後生活」において、多くの人の場合、年金が収入源の柱となるでしょう。岸田総理は2024年6月21日の記者会見において、電気代補助や年金生活者等への給付を打ち出しました。

公的な助成により助かる人がいる一方で、継続的な支援ではないため根本的な解決にならない人、または所得制限の関係でギリギリ対象外になる人もいます。

老後生活を豊かにするためには、少しでも多くの年金を受給することが重要なのです。

本記事では、厚生年金と国民年金の受給額を増やすための具体的な5つの方法を詳しく紹介します。

ご自身が将来「国民年金」「厚生年金」どちらを受け取れるのかについても紹介しているので、安心した老後を迎えるための参考にしてください。

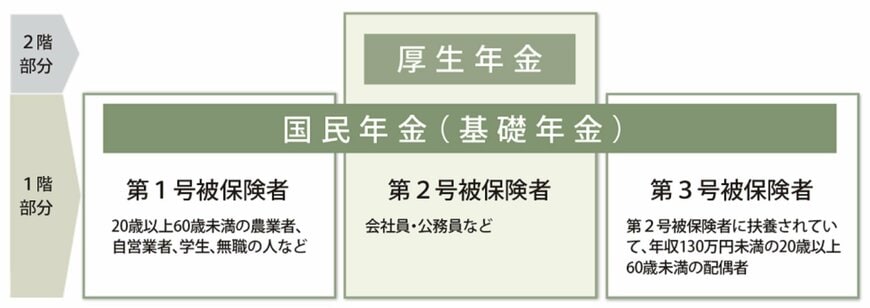

1. 老後は「国民年金」「厚生年金」どちらを受け取れる?

まずは、国民年金と厚生年金の違いについておさらいしておきましょう。

ご自身が将来、どちらの年金を受け取るのかによって受給額が大きく変わるため、本章で確認しておけると良いです。

年金は、国民年金と厚生年金の二階建て構造となっており、厚生年金は国民年金に上乗せされる形で年金を受給できます。

国民年金は、原則日本に住む20歳以上60歳未満の人全員が加入対象で保険料は一律となっています。

一方で厚生年金は、主に会社員や公務員などが加入対象で、保険料は収入に応じて変わります。

まとめると、将来受け取れる老齢年金は下記のようになります。

- 国民年金のみ受給する人:専業主婦、自営業者、フリーランスなど

- 国民年金と厚生年金どちらも受給する人:会社員、公務員など

「国民年金のみ受給」か「国民年金と厚生年金どちらも受給」かによって、受給額に大きな差が生じますがどのくらい違いがあるのでしょうか。

次章にて、国民年金・厚生年金(国民年金を含む)それぞれの受給額を見ていきましょう。