4. 国民年金の平均受給額はいくら?

4.1 国民年金(老齢基礎年金)の平均年金月額

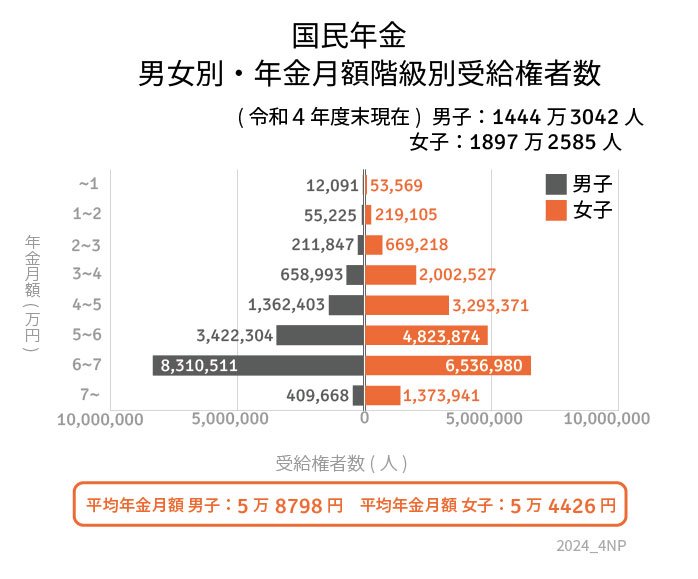

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

国民年金で5万円台という結果になりました。

国民年金は保険料が一律であることから、大きな個人差は見受けられません。

ご自身の受給額について詳しく知りたい方は「ねんきんネット」や「ねんきん定期便」を参照するとよいでしょう。

5. 老後に向けて今から準備していきましょう

シニア世代の年金の平均受給額や貯蓄額の実情を確認してきました。受給する年金額は加入期間や収入によって増減します。長く働く、収入増の期待ができる環境に身を置くことで老後に多く年金を受け取れるかもしれません。

ここでは自身で取り組める老後に向けた準備を3つ紹介しますので参考にしてみてください。

5.1 ライフプランを作る

何か対策を打つ前に、老後の資金計画をまずは立てましょう。本記事の中にもあった「ねんきんネット」や「ねんきん定期便」などで自身の受給する見込みの年金額を把握しておきましょう。

その他にも退職金や退職後の住宅ローン残高や毎年の旅行費用など、「すでに予想されるお金の収支」を確認します。

そうすることで「老後の生活費-年金収入=必要準備資金」が見えてきます。その結果今からどのくらい貯金や投資をすれば良いのかを導くことができます。

5.2 資産運用を取り入れる

現在、日本は低金利の時代ですから、物価の上昇も加味すると「銀行に預けているだけでは価値が目減りしてしまう」というような状況です。

資産運用によって「お金」に働いてもらうことができます。コツコツと長期間積み立てていくことで、雪だるま方式で資産を増やすことが期待できます。ただし、必ず増えるとは限らず常に「元本割れ」するリスクを伴うので、事前に情報取集してから始めることをおすすめします。

5.3 相談できる窓口をつくる

老後に向けて対策は様々あり、「結局何から始めればよいのか」と頭を抱える人もいるでしょう。資産運用においても、いざ始めるとなると「難しい・わからない・不安」と感じ腰が重くなる方もいるでしょう。そういったときは、「お金のプロフェッショナル」と言われるIFAやFPに相談することをおすすめします。

このような専門家はひとりひとりのライフプランを元に投資や保障など幅広いサポートを中立的に相談してくれます。自身で何か始める前にまずは専門家に相談するもの良いでしょう。

6. まとめにかえて

本記事では70歳代にスポットをあて、シニア世代の年金受給額や貯蓄額などのお金事情についてみてきました。調査データを確認していくと貯蓄額も年金額にも個人差が大きくあることがわかりました。

今後、年金制度の改定や物価の上昇がさらに加速していくことも視野にいれると、公的年金だけで老後を迎えるのは少し危険かもしれません。

記事の後半で紹介したように、老後に向けた準備を今から始めてみてはいかがでしょうか。「何から始めたら良いのかわからない」と悩んでいる方は一度専門家に相談してみるところから始めてみても良いと思います。

7. 【ご参考】70歳代・二人以上世帯の貯蓄額(金融資産保有世帯のみ)

- 100万円未満:7.0%

- 100~200万円未満:6.3%

- 200~300万円未満:5.4%

- 300~400万円未満:5.8%

- 400~500万円未満:3.1%

- 500~700万円未満:7.7%

- 700~1000万円未満:7.2%

- 1000~1500万円未満:12.7%

- 1500~2000万円未満:8.2%

- 2000~3000万円未満:9.1%

- 3000万円以上:24.3%

<貯蓄額平均と中央値>

- 平均:2188万円

- 中央値:1100万円

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「社会保障審議会年金部会『基礎年金の保険料拠出期間を45年に延長した場合のイメージ』」

- 荻野 樹(LIMO)「夫婦世帯、70歳代で「貯蓄3000万円以上」あれば安心して暮らせる…?「厚生年金・国民年金」の平均月額もチェック!」

※上記記事の数値を一部記事内に引用しています。

LIMO編集部