50歳代、企業にお勤めの方は、働き盛りで生涯年収が最も高くなる時期かもしれません。

また、老後が近づいてきているということもあり、リタイア後のセカンドライフに向けて着実にお金を準備しているという方も多いと思われます。

しかし、子どもがいる世帯では教育資金や進学費用でお金が必要になるタイミングでもあり、意外と自分の老後にまで手が回っていない世帯も多いかもしれません。

筆者の元に相談にくる50歳代の方でも、貯蓄事情はさまざまです。1000万円単位で準備できている方もいれば、真逆の方もおられます。

そこで本記事では、50歳代のお財布事情について確認していきます。50歳代・二人以上世帯で「貯蓄1000万円以上」を保有する世帯はどれくらいいるのでしょうか。

また記事の最後では、老後のメイン収入となる「厚生年金・国民年金」の平均月額もご紹介します。老後対策の参考にご確認ください。

1. 【50歳代・二人以上世帯】貯蓄額1000万円以上の割合は何パーセント?

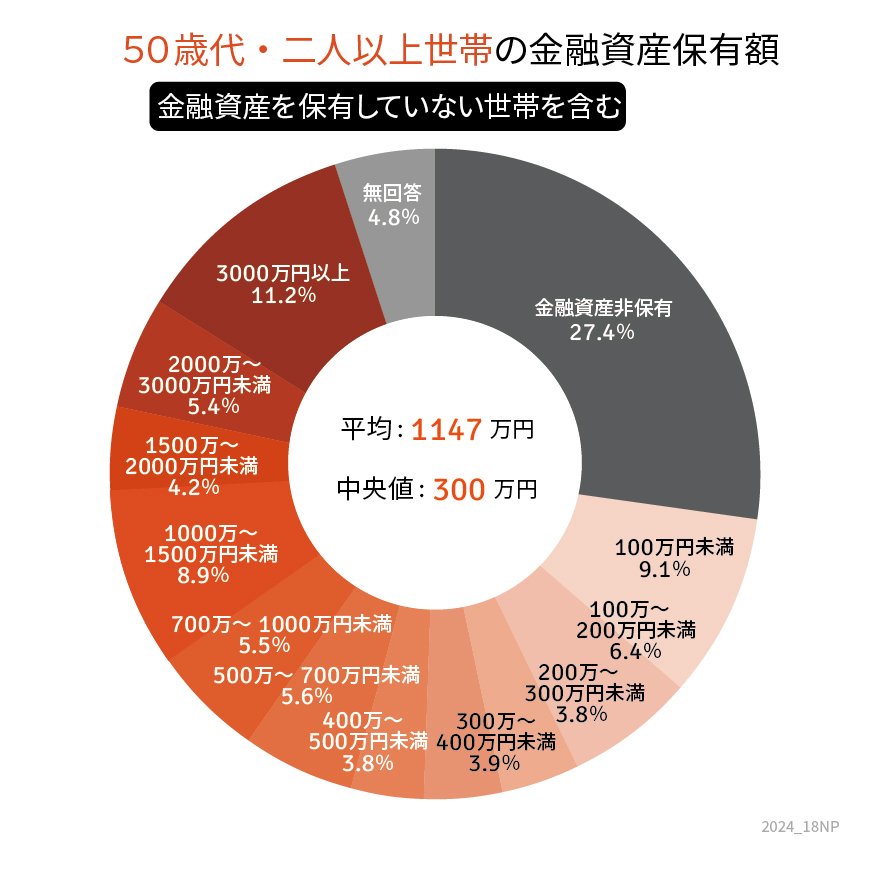

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」より、50歳代・二人以上世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

貯蓄1000万円以上を保有する世帯はどれくらいあるのでしょうか。

【写真1枚目/全4枚】【円グラフ】50歳代・二人以上世帯の貯蓄額/2枚目以降で「老後の家計収支」&「厚生年金・国民年金の平均月額」をチェック

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとにLIMO編集部作成

1.1 【50歳代・二人以上世帯】貯蓄1000万円以上の割合

- 29.7%

1.2 【50歳代・二人以上世帯】貯蓄額の平均と中央値

- 平均:1147万円

- 中央値:300万円

1.3 【50歳代・二人以上世帯】貯蓄額一覧(金融資産を保有していない世帯を含む)

- 金融資産非保有:27.4%

- 100万円未満:9.1%

- 100~200万円未満:6.4%

- 200~300万円未満:3.8%

- 300~400万円未満:3.9%

- 400~500万円未満:3.8%

- 500~700万円未満:5.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:4.2%

- 2000~3000万円未満:5.4%

- 3000万円以上:11.2%

※上記の金融資産保有額には、預貯金だけでなく株式や投資信託、債券などの金融商品残高も含まれます。

50歳代・二人以上世帯では、貯蓄1000万円以上を保有する世帯は29.7%でした。

この結果から、50歳代・二人以上世帯において「貯蓄1000万円以上」を保有する世帯は、”少ない方”であることが分かります。

老後が目前に迫るとされる50歳代。安心して老後を迎えるためにもある程度の「老後資金」を備えていたいところです。しかし、貯蓄ゼロ世帯が27.4%、100万円未満が9.1%と、4割近くの世帯が緊急予備資金すら確保できていない状況にあるのが実態です。

では、老後を迎えるまでに貯蓄は最低いくら必要なのでしょうか。その答えは各世帯の収入や支出により異なりますので、参考として「平均値」をもとにシミュレーションしていきます。