2. 老後資金は最低いくら必要?年金生活者の家計収支からシミュレーション

総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」より、65歳以上無職夫婦世帯の家計収支を見ていきましょう。

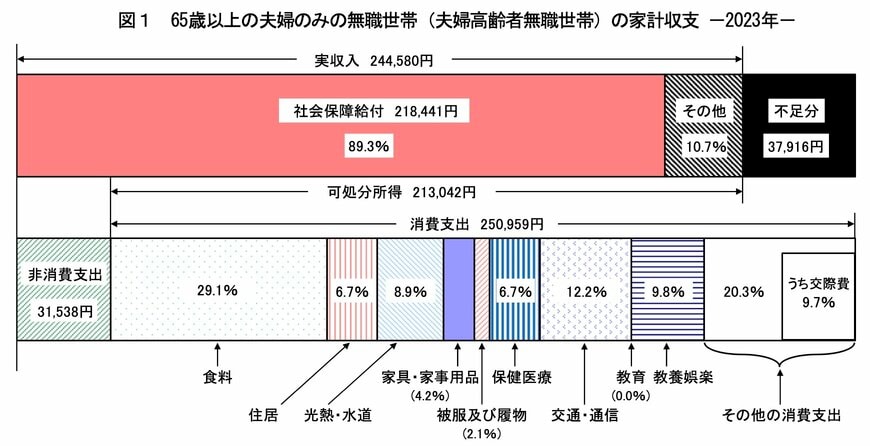

2.1 65歳以上無職夫婦世帯の家計収支

収入:24万4580円

非消費支出:3万1538円

- 直接税:1万3090円

- 社会保険料:1万8435円

可処分所得:21万3042円

消費支出:25万959円

- 食料:7万2930円

- 住居:1万6827円

- 光熱・水道:2万2422円

- 家具・家事用品:1万477円

- 被服及び履物:5159円

- 保健医療:1万6879円

- 交通・通信:3万729円

- 教育:5円

- 教養娯楽:2万4690円

- その他:5万839円

可処分所得ー消費支出=▲3万7916円(端数処理)

65歳以上無職夫婦世帯の平均的な家計収支は、3万7916円の赤字となります。

次に、老後資金として最低いくら必要かをシミュレーションしてみましょう。