6月14日は、多くのシニアにとって待ちに待った年金支給日でした。

この日は2ヶ月分の年金が振り込まれ、家計のやりくりに重要な役割を果たします。しかし、年金も給与と同様に、税金や保険料が天引きされる仕組みになっていることをご存知でしょうか?

実際、年金受給額からはさまざまな費用が差し引かれるため、手元に残る金額は思ったより少ないと感じる人もいるでしょう。

そこでこの記事では、現代のシニアが受け取る年金額と、その年金から天引きされる具体的な費用について詳しく解説します。

年金受給額や天引きされる費用を正確に理解することで、計画的な資産運用や貯蓄を行い、より安定した老後を迎える準備を進めましょう。

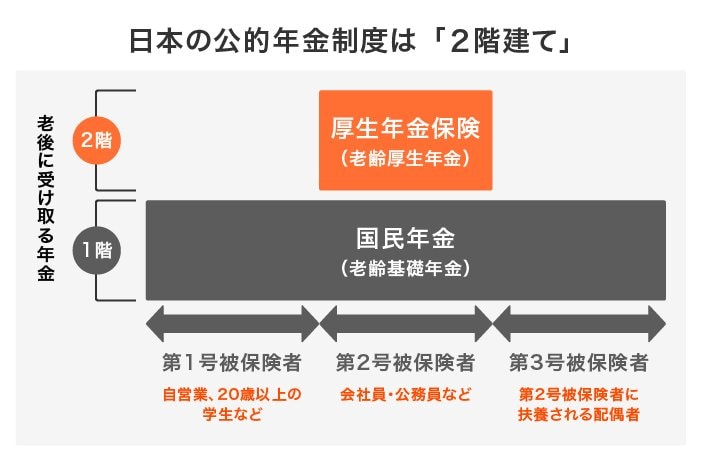

1. 公的年金の基礎知識「厚生年金と国民年金」とは?

日本の公的年金制度は、国民年金と厚生年金の二階建て構造を持っています。

これにより、すべての日本国民が老後の生活を支えるための基本的な年金を受け取ることができます。

1.1 国民年金(1階部分)

- 対象者: 日本国内に住む20歳以上60歳未満のすべての人

- 保険料: 定額で、一律に設定されています

- 年金額: 保険料の納付期間に応じて将来の受給額が決まります

1.2 厚生年金(2階部分)

- 対象者: 公務員や会社員などの給与所得者

- 保険料: 収入に比例しており、上限が設けられています

- 年金額: 加入期間や納付額に基づいて決定されます

このように、加入する年金の種類や納付期間によって将来受け取る年金額には個人差があります。

特に厚生年金は基本的に収入に応じた保険料のため、個人差が大きくなる傾向があります。

この仕組みを理解することで、自分の年金受給額を見通し、適切な老後資金計画を立てる一助としましょう。

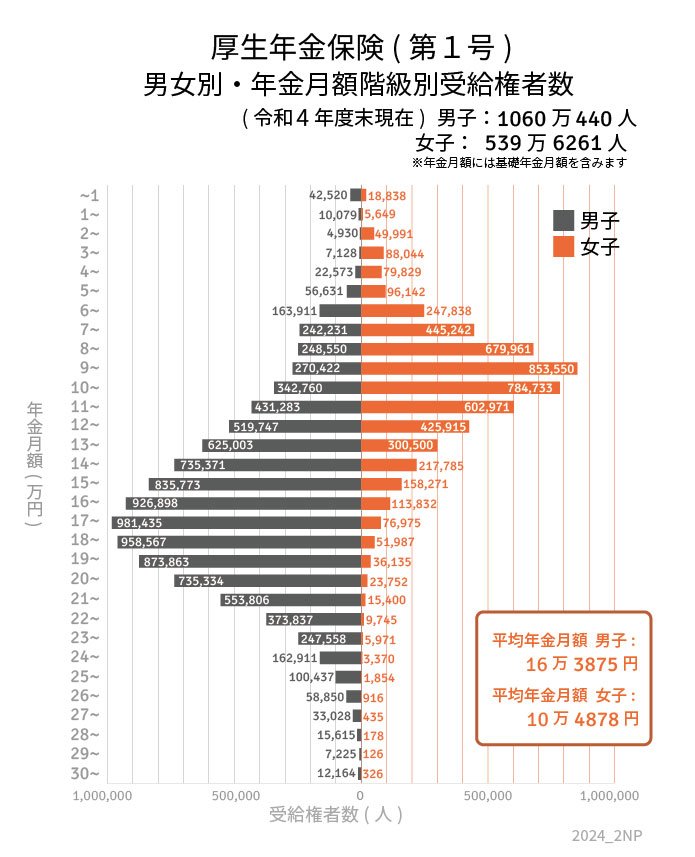

2. 厚生年金の受給額:男女別の平均と詳細をチェック

厚生年金の平均月額はどれくらいでしょうか。最新の厚生労働省のデータ「令和4年度 厚生年金保険・国民年金事業の概況」に基づいて確認してみましょう。

2.1 厚生年金の平均年金月額

〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

全体の平均受給額は14万3973円ですが、男女別に見ると約6万円の差があることがわかりました。

次に、厚生年金の受給額を1万円ごとに分けて、受給者数の分布を見てみましょう。

2.2 【厚生年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

30万円以上~:1万2490人

※国民年金部分を含む

受給額のばらつきが顕著であることが明らかになります。

年金受給額の個人差を踏まえ、適切な準備を進めることが重要です。

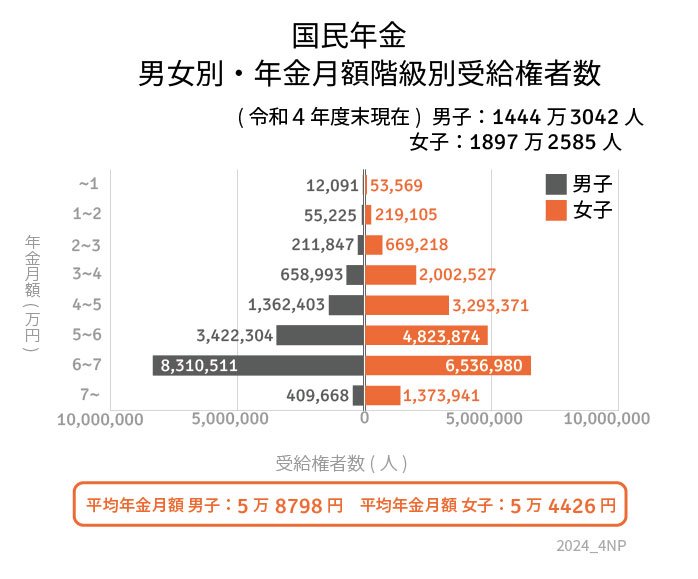

3. 国民年金のみの平均月額を確認

これまで見てきた厚生年金の平均月額には、国民年金も含まれていました。

ここでは、国民年金部分だけの平均月額について確認してみましょう。

3.1 国民年金(老齢基礎年金)の受給額

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金(基礎年金)のみの受給額は、平均で月額5万6316円です。

この金額は、厚生年金よりも低く、国民年金だけで老後の生活を賄うのは厳しいと言えるでしょう。

4. 厚生年金と国民年金から差し引かれる4つの費用を解説

これまで、厚生年金と国民年金の「額面」について解説してきましたが、実際に受け取る金額は、さまざまな費用が天引きされた後の金額です。ここでは、年金から差し引かれる代表的な4つの費用について詳しく説明します。

4.1 個人住民税

前年の所得に基づいて課税される個人住民税は、一定以上の年金所得がある場合に天引きされます。

ただし、収入が一定以下の場合や、障害年金・遺族年金を受給している場合は非課税となります。住民税の金額は地域によって異なるため、具体的な金額は自治体に確認する必要があります。

4.2 国民健康保険料や後期高齢者医療制度の保険料

国民健康保険料や75歳以上が対象となる後期高齢者医療制度の保険料も、年金から天引きされることがあります。

これらは特別徴収(天引き)される場合と、納付書や口座振替で支払う普通徴収の場合があります。

普通徴収の場合は、年金からの天引きが行われません。

4.3 介護保険料

40歳から64歳までは健康保険料に含まれている介護保険料も、65歳を迎えると年金から自動的に差し引かれるようになります。

年金受給額が年間18万円以上の方が対象です。

介護保険料の金額は自治体ごとに異なり、増加傾向にあるため、定期的な確認が必要です。

4.4 所得税および復興特別所得税

一定額以上の年金をもらう場合、所得税が課されます。公的年金は雑所得として扱われ、65歳未満なら年間108万円、65歳以上なら年間158万円を超えると課税対象となります。

また、東日本大震災の復興財源として、復興特別所得税も源泉徴収されます。

ただ、公的年金以外に収入がない場合、65歳未満で108万円以下、65歳以上で158万円以下の受給者は所得税が免除されます。

このほか、障害年金や遺族年金の受給者は、所得税および復興特別所得税が非課税となります。

5. 老後の不安を軽減するために今から準備を始めよう!

シニア世代が受け取る年金額は、現役時代の収入や年金加入期間により大きな差があります。年金の詳細データを年齢ごとに確認することで、この差を理解することが重要です。

自身の正確な年金受給額を知りたい方は、「ねんきん定期便」や「ねんきんネット」を活用して、受給予定額をチェックすることが大切です。これにより、将来の収入を具体的に把握できます。

「年金だけでは老後が不安」と感じた方は、早めの貯蓄開始が必要です。定期的な貯金に加え、2024年から導入された新NISAやiDeCoなどの税制優遇制度を活用することで、効率的に資産を増やすことが可能です。

「人生100年時代」と言われる今、豊かな老後生活を実現するには早期の準備が鍵となります。公的年金だけに頼らず、多様な方法で資産を形成することが重要です。自分に合った方法で、今から老後資金の準備を始めましょう。