5. 「月10万円・20年間」を利回り3%で運用した場合

では、最後に「月10万円・20年間」で運用した場合の結果を見ていきます。

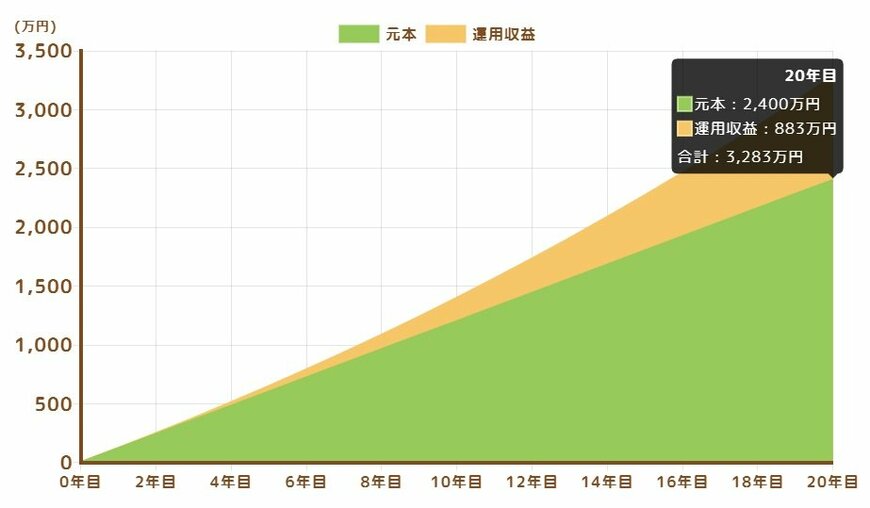

5.1 シミュレーション結果

- 3283万円(元本2400万円+利益883万円)

元本2400万円に対し、利益が883万円出ました。

「本当にこんなに増えるのか?」と疑問に思う方もいるかもしれません。

投資信託の平均利回りについては金融庁の資料から、国内外の株式、債券に積立・分散投資した場合、20年間の長期保有では2~8%収益率という結果が出ています。

このため、利回り3%というのはさして高いハードルではないと考えられます。

ただし、これらはあくまで20年間の長期保有という前提がある点に注意しましょう。短期保有では元本割れしたケースも見られました。

今回のシミュレーション結果についても、安定して利回り3%を保っている前提でのシミュレーション結果となっていますが、実際には投資信託などを用いた資産運用には元本割れのリスクが伴います。

試算結果はあくまでも目安としてご利用ください。

6. 新NISAのよくあるご質問(FAQ)

ここからは、新NISA制度に関するよくある質問をご紹介します。

6.1 Q1.非課税保有限度額が1800万円ですが、つみたて投資枠だけ、もしくは成長投資枠だけで使い切ることはできますか?

A1.つみたて投資枠だけで1800万円を使い切ることはできます。成長投資枠だけで使い切ることも可能ですが、成長投資枠の非課税保有限度額は1200万円となっています。

6.2 Q2.非課税保有限度額は買付額ベースで管理されますか?

A2.「買付け残高(簿価残高)」で管理されます。また、NISA口座内の商品を売却した場合には、その商品の簿価分の非課税枠が再利用できるようになります。

6.3 Q3.非課税保有限度額を管理するとのことですが、金融機関は変更できますか?

A3.金融機関は変更できます。非課税保有限度額については国税庁において一括管理を行います。なお、金融機関変更の方法やスケジュールはご利用の金融機関で事前に確認しましょう。

7. 積立投資を行う上で押さえておくべき3つの分散

ここまで4つのパターンでの積立額によるシミュレーションを見てきました。参考の利回りについても平均的な3%でかつ、20年間運用できたらという想定です。

しかし、今後必ずしも元本割れしないとは言えませんので、常にそのリスクとは向き合わなければなりません。そのうえで、リスクを抑えるために意識する3つのことをご紹介していきましょう。

7.1 資産分散・銘柄分散

資産には国内株式、国内債券、外国株式、外国債券、不動産・コモディティ(金・原油などの商品)、現預金など様々あります。

一つの例ですが、「株式」と「債券」の関係では一般的に価額が反対の動きをする傾向があります。異なる資産や銘柄を組み合わせて投資をすると、極端な価格の変動を防ぐ期待が高まります。

7.2 地域の分散

日本だけではなく、アジア、北米、欧州といった地域別の株式や債券などに分けて投資をすることも効果的だと言われています。

地域ごとにその時の経済の状況が異なり、好景気の国もあれば不況の国もあります。また「先進国」「新興国」という分散の考え方もあります。先進国には経済が成熟している部分もありますが、財政が安定している魅力があります。一方で新興国にはこれからの経済成長が期待できるかもしれません。

各国の景気にはサイクルがあり、良くも悪くも変化しているので、一極集中を避け地域の分散をすることでリスクを軽減させていきましょう。

7.3 時間分散

ピンポイントで一括投資をするのではなく、時間を分散させて投資をすると、リスクを抑え効率よく資産を運用することができます。

一括投資をした場合、その時点で購入価格が決まるため売却するまでの間、購入価格を上回ることを祈ることしかできません。

毎月一定額、決まった日に購入し続けることにより、購入価格が平均化され、結果的に平均購入価格を抑えることが可能になります。

リズムを変えず、一定間隔で機械的にコツコツ続けていくことでより効率の良い運用への期待が高まります。

8. まとめ

今回、新NISAの制度の確認から、「毎月1万円・3万円・5万円・10万円」で20年間運用したシミュレーション結果をみてきました。

今回のシミュレーション結果のように確実に増えるわけではなく、資産運用には元本割れのリスクも伴います。しかし、リスクを「ゼロ」にすることはできませんが抑える対策はあります。最後にご紹介した「3つの分散」も意識してみてはいかがでしょうか。

そして積立投資は毎月の積立額も大事ですが、それよりも「長期間」続けることでリスクをおさえ、より効率的な運用が期待できます。

初めてだと「投資は不安だな」と感じると思いますが、「新NISA」は少額からスタートできることも魅力の一つです。まずはストレスに感じない金額から始めてみても良いと思います。

参考資料

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

- 金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について」

- 金融庁「新しいNISA Q&A」

- 株式会社400F「オカネコ 新NISAの利用意向調査2024年4月」

- 金融庁「20・30代投資初心者向けつみたてNISA Meetup Online」

LIMO編集部